ISIN: AU000000CCP3

aktueller Kurs: 17,14 AUD

Bei mir entwickelt sich hier gerade ungeplant fast so etwas wie eine kleine Serie, denn nach dem letzten Artikel über CMI, werde ich heute schon wieder einen australischen Titel vorstellen. Das Land ist allerdings mehr oder weniger Zufall. Mir sind die Unternehmen unabhängig voneinander durch die Ideen anderer Autoren im Internet aufgefallen und nicht durch eine systematische Recherche über den australischen Markt. Aufgefallen war mir dabei neben CMI eigentlich die Firma Collection House. Credit Corp und Collection House sind in der selben Branche tätig, sie kaufen und betreuen Forderungen, vor allem solche bei denen der Schuldner in Zahlungsverzug ist. Collection House hat auf den ersten Blick eine günstige Bewertung, aber Credit Corp ist der Marktführer in Australien. Letztere hab ich mir deshalb zuerst angeguckt.

Credit Corp Geschäftsfelder

Credit Corp wurde 1992 gegründet, notiert seit dem Jahr 2000 an der Börse in Sydney und ist nach eigenen Angaben Australiens führender Forderungsmanager. Credit Corp hat über 1.300 Mitarbeiter in zwei Hauptgeschäftsfeldern:

Debt Ledger Purchasing

Der Begriff Debt Ledger war mir zuvor noch nie über den Weg gelaufen, obwohl ich mal in England Rechnungswesen studiert habe. Im Internet habe ich auch keine direkte Definition gefunden, aber aus dem Zusammenhang ist trotzdem klar, dass Credit Corp hier gebündelte Forderungen kauft. In der Regel geht es dabei um überfällige Forderungen gegenüber Konsumenten und kleinen Unternehmen. Es geht also hauptsächlich um etwas, das mir unter dem Stichwort Non Performing Loans geläufig gewesen wäre. Credit Corp kauft allerdings nicht nur Darlehensforderungen von Banken sondern auch Geschäftsforderungen z.B. von Telekom Anbietern und Versorgern. Zum 30.06.2016 (Geschäftsjahresende) betreute man 673.000 offene Forderungen mit einer durchschnittlichen nominalen Höhe von AUD 7.875. Der gesamte Nominalwert belief sich also auf AUD 5,3 Mrd., der Buchwert bei Credit Corp hingegen nur auf AUD 253 Mio. Das sind nur 4,8% des Nominalwerts. Mit so einer niedrigen Quote ist es natürlich leichter den Schuldner zu Zahlungen zu überzeugen, die zu einer ansprechenden Rendite führen. Die 4,8% werden allerdings wahrscheinlich nicht dem Durchschnittspreis entsprechen, den Credit Corp für die Forderungen gezahlt hat, denn auf den Bestand werden die Schuldner teilweise schon Zahlungen geleistet haben. Ich gehe davon aus, dass diese sowohl den Nominalwert als auch den Buchwert um den gleichen absoluten Wert reduzieren. Die Quote zwischen den beiden, wird so natürlich immer kleiner.

Laut Internetseite bietet Credit Corp Forderungsmanagement auch als Dienstleistung an. Man kann Credit Corp also auch einschalten, ohne die jeweilige Forderung für einen Abschlag zu verkaufen. Das ist für Credit Corp eine schöne risikofreie Möglichkeit die vorhandenen Ressourcen auszulasten. Allerdings scheint das keine große Rolle zu spielen, denn in der Segmentberichterstattung ist immer nur von gekauften Forderungen die Rede.

Consumer Lending

Als zweiten Geschäftsbereich ist Credit Corp seit 2012 dabei ein eigenes Konsumenten Kreditgeschäft aufzubauen. Man konzentriert sich dabei auf mögliche Kunden, die aufgrund von früheren Zahlungsschwierigkeiten anderweitig keine oder nur sehr teure Kredite bekommen.

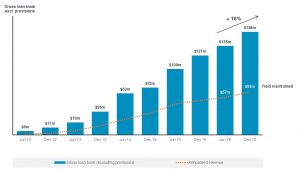

Das Argument für diesen zweiten Geschäftsbereich ist, dass man die Zielgruppe bereits sehr gut kennt und dieses know how auch nutzen kann, um direkt Neugeschäft zu betreiben, statt sich nur um die bereits schief gelaufenen Fälle zu kümmern. Einerseits finde ich das einleuchtend, aber andererseits halte ich dieses Geschäft für wesentlich risikoreicher, denn man kauft die Forderungen nicht mehr für wenige Cent auf den Dollar. In jedem Fall wächst der neue Bereich Konsumenten Kredite, wie diese Grafik aus der Ergebnispräsentation H1 FY 17 zeigt, sehr stark:

Ob der Bereich so stark wächst, weil man eine profitable Nische gefunden hat oder ganz einfach zu günstige Konditionen anbietet wird sich m.E. erst später zeigen. Am Anfang sieht Kreditgeschäft fast immer gut aus, denn es dauert ja in der Regel ein Zeit bis Zahlungsverzögerungen oder -ausfälle eintreten. Wenn man dann noch so schnell wächst, machen selbst Ausfälle auf das kleine Geschäft aus 2012 oder 2013 wenig aus.

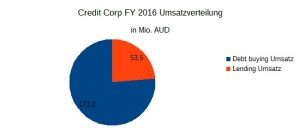

Momentan sind trotz des starken Wachstums die eigenen Darlehen mit einem Umsatzanteil von knapp einem Viertel, aber immer noch ein relativ kleiner Bereich:

Der Gewinnanteil liegt sogar noch deutlich darunter. Im Geschäftsjahr 2015/2016 lag er bei 13%.

Credit Corp Märkte

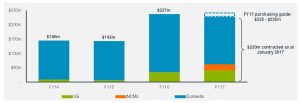

Für die 20 Jahre von der Gründung 1992 bis 2012 hat man sich auf das Forderungsmanagement in Australien und Neuseeland konzentriert und es dort zu Marktführerschaft gebracht. 2012 setzte dann eine doppelte Expansionsstrategie ein. Zum einen startete man das oben beschriebene neue Geschäftsfeld Konsumentenkredite in Australien und parallel hat man begonnen Forderungen in den USA zu kaufen. Die Geschäfte in den USA sind jedoch nicht von großer Bedeutung. Im Geschäftsbericht wird nicht einmal eine regionales Segmentberichterstattung gemacht, aber die folgende Grafik aus der Ergebnispräsentation zum Kalenderquartal Q4 2016 zeigt die die Wichtigkeit des Heimatmarktes. Es handelt sich um die in den jeweiligen Geschäftsjahren vertraglich gesicherten Forderungsvolumen:

Credit Corp Geschäftsentwicklung

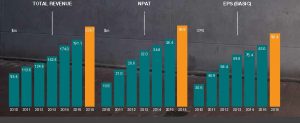

Credit Corp hat, wie die folgende Grafik aus dem Geschäftsbericht 2015 / 2016 zeigt, seit (mindestens) 2010 eine recht beeindruckende Entwicklung hingelegt.

Der Umsatz ist in dieser Zeit um durchschnittlich 16% pro Jahr gestiegen. Der Gewinn nach Steuern und der Gewinn pro Aktie mit 23% respektive 22% sogar deutlich überproportional. Die Umsatzrendite wurde von 14,5% im Geschäftsjahr 2010 bis auf 22,4% im Geschäftsjahr 2013 gesteigert. In den folgenden 3 Geschäftsjahren belief sie sich dann jeweils auf rund 20%. Die Eigenkapitalrendite unterlag weniger Schwankungen. Sie lag in den letzten 5 Geschäftsjahren konstant bei 23%. Die einzige Ausnahme bildete das Geschäftsjahr 2013 mit 24%.

Ermöglicht wurden diese guten Zahlen in den letzten Jahren zumindest zum Teil durch den verstärkten Einsatz Fremdkapital. Ende des Geschäftsjahres 2010/2011 betrug die Quote von netto Verschuldung zum Buchwert der Forderungen noch 16,2%. Ende des Geschäftsjahres 2014/2015 waren es schon 24,0% und Ende des letzten Geschäftsjahres am 30.06.2016 war die Quote auf 38,4% gestiegen. Der Anstieg ist sehr deutlich, die absolute Höhe allerdings für mich noch nicht bedenklich. Allerdings wird man meiner Meinung nach mittelfristig zusätzliches Fremdkapital nicht mehr so stark für das Wachstum einsetzen können.

Bewertung Credit Corp Aktie

Normalerweise konzentriere ich mich bevor ich überhaupt mit einer Analyse im Detail anfange sehr stark auf den Preis. Der Preis war auch bei Collection House, dem kleineren Wettbewerber von Credit Corp das Argument, das mich erst auf die Idee gebracht hat mich mit dieser Branche in Australien näher zu beschäftigen. Ich habe mich entschieden mit Credit Corp erstmal den Marktführer zu analysieren und damit war auch klar, dass dies kein deep value investment werden würde. Wenn dann kann man in Credit Corp nur nach dem Motto „great company at a fair price“ investieren. Es bleibt die Frage, ob die aktuelle Bewertung, wenn schon kein Schnäppchen, wenigstens fair ist.

Auf Basis der Gewinne des ersten Halbjahres 2016/2017 ist Credit Crop derzeit mit einem KGV von 16,4 bewertet. Wenn man davon ausgeht, dass die Wachstumsstory weiter geht, ist das wahrscheinlich gar nicht mal verrückt viel.

Das Geschäft von Credit Corp erfordert sicherlich know-how und effiziente Prozesse aber letztlich ist es auch kapitalintensiv. Für mich ist das KBV deshalb ebenfalls wichtig und bei Credit Corp liegt es bei hohen 3,6. Das muss letztlich auch so sein, denn Credit Corp erwirtschaftet Eigenkapitalrenditen von über 20% während das KGV einer impliziten Rendite für die Aktionäre von rund 6% entspricht.

Für mich ist diese Bewertung zu hoch, denn Prosafe war mir eine teure Lehre, dass kapitalintensive Branchen mit hohen Renditen zusätzliches Kapital anziehen. Das führt früher oder später fast unweigerlich zu sinkenden Renditen. Es mag wenige Spezialfälle geben, wo ein moat diesen Effekt verhindert, aber ich sehe hier nicht, worin der liegen sollte.

Unter dem Aspekt der Bewertung wäre der Ausgangspunkt Collection House vielleicht die bessere Wahl, denn die notiert nur mit einem KGV von 10,5 und einem KBV von 1,05. Der Ideengeber argumentierte, dass sich die Bewertung von Collection House der von Credit Corp annähern sollte. Ich erwarte aber eher, dass der Wettbewerbsdruck die hohen Renditen und das große Wachstum von Credit Corp in Zukunft einbremsen wird und deshalb die Bewertung sinken wird.

FAZIT

Credit Corp ist ein sehr erfolgreiches Unternehmen mit einem für mich nachvollziehbaren, interessanten Geschäftsmodell. In Anbetracht der aktuellen Marktlage und der guten Historie wäre ich vielleicht bereit gewesen ein KGV zu zahlen, das deutlich über meiner üblichen Spanne liegt. Bei kapitalintensiven Unternehmen mit sehr hohen KBVs wittere ich allerdings Schwierigkeiten.

Nach diesem Ergebnis habe ich mir über die Frage, ob eine Rezession in Australien für die beiden Unternehmen gut oder schlecht wäre, keine detaillierteren Gedanken mehr gemacht. Einerseits könnten sie dann sicherlich viel und günstig Forderungen einkaufen, aber andererseits verlieren die vorhandenen Forderungen an Wert und damit vielleicht auch die Verfügbarkeit von finanziellen Mitteln im entscheidenden Moment.

Credit Corp wandert bei mir erstmal auf die Watchlist. Wenn die Bewertung günstiger aussieht, komme ich vielleicht noch mal darauf zurück und dann müsste ich auch noch mal darüber nachdenken, wie sich konjunkturelle Zyklen auswirken würden.

Pingback: Credit Corp – australische Darlehen | Die Börsenblogger

Pingback: Credit Corp – australische Darlehen – NEW marktEINBLICKE