ISIN: AU000000CMI7

aktueller Kurs: 1,015 AUD

Value and Opportunity ist in meinen Augen der beste in Deutschland, wenn auch in englisch, geschriebene Investment Blog. In letzter Zeit wurden dort einige australische Unternehmen vorgestellt und dort wurde in der Kommentare nach CMI Ltd. gefragt, weil es sich um ein net-net Investment handeln soll. MMI von Value and Opportunity hat an diesem Titel kein Interesse, weil er sich nicht für einen guten net-net Investor hält. Ich hingegen tue mich immer schwer zu entscheiden, was der faire Preis für ein tolles Unternehmen ist und welche Unternehmen die tollen Wachstumsraten, die ich heute schon mitbezahlen soll, in Zukunft auch wirklich liefern. Günstige Bewertungen ziehen mich hingegen an. Deshalb habe ich den Ball mal aufgenommen und mir CMI Ltd. angeschaut.

Exkurs: net-net investing

Ich denke die meisten meiner Leser werden mit dem Konzept net-net investing von Benjamin Graham vertraut sein. Für alle anderen sei er hier kurz erklärt:

Um die laufende Liquidität sicherzustellen haben die meisten Unternehmen ein netto Umlaufvermögen, d.h. das Umlaufvermögen übersteigt die kurzfristigen Verbindlichkeiten. Anlagevermögen wird mit langfristigen Verbindlichkeiten oder Eigenkapital finanziert. In den allermeisten Fällen entspricht die Börsenbewertung dem Buchwert sowohl des Umlauf- als auch des Anlagevermögens abzüglich aller Verbindlichkeiten. In vielen Fällen geht die Bewertung auch darüber hinaus. In heutzutage nur noch sehr seltenen Fällen gibt es aber auch Unternehmen deren Börsenwert niedriger ist als das Umlaufvermögen abzüglich der kurzfristigen UND der langfristigen Verbindlichkeiten. Das Anlagevermögen bekommt man quasi geschenkt. Das sind net-nets. Solche Unternehmen können super Schnäppchen sein, aber häufig hat so eine optisch günstige Bewertung auch seinen Grund. Das kurzfristige Vermögen oder sogar Geld auf der Bank hilft einem nichts, wenn man nicht dran kommt und das Management es mit operativen Verlusten verbrennt…

CMI Ltd. Geschäftsbereiche

CMI Ltd. wurde 1991 gegründet und hat seinen Sitz in Brisbane. Bis 2015 hatte CMI zwei sehr unterschiedliche Geschäftsbereiche. Im Bereich TJM wurde Zubehör für SUVs und Geländewagen hergestellt und gehandelt. Dieser Bereich wurde 2015 für AUD 22,2 Mio. verkauft.

Mit nur noch einem verbleibenden Geschäftsbereich, keinen Schulden und viel Geld auf dem Konto wurde 2016 eine neue Geschäftsausrichtung entwickelt. Im diesem Zusammenhang wurde der Gesellschaftszweck Ende letzten Jahres durch die Hauptversammlung geändert und der Name der Gesellschaft soll in Excelsior Capital Limited geändert werden. Zukünftig soll es wieder zwei Geschäftsbereiche geben, die beide wieder sehr unterschiedlich sind:

CMI Electrical

CMI Electrical stellt Spezial- und Hochspannungskabel sowie dazugehörige Komponenten wie z.B. feuerfeste Stecker her. Diese werden unter anderem in Minen, von der Industrie und dem Baugewerbe eingesetzt.

Da Minenbetreiber eine sehr wichtige Kundengruppe von CMI Electrical sind und die Produkte vermutlich hauptsächlich bei neuen Projekten gekauft werden und in bestehenden nur selten ersetzt werden müssen, kann es nicht verwundern, dass sich die Ergebnisse in den letzten Jahr ziemlich schlecht entwickelt haben.

Rechnet man das operative Ergebnis vor Steuern bis zum 31.12.2016, das ist hier das Halbjahr, auf ein ganzes Geschäftsjahr linear hoch, stellt man fest, dass der operative Gewinn um 74% unter dem Niveau des Geschäftsjahres 2012/2013 liegt. Der einzige Lichtblick in den Zahlen der letzten Jahre ist die erstmals wieder leicht steigende Tendenz der Umsätze im ersten Halbjahr des aktuellen Geschäftsjahres.

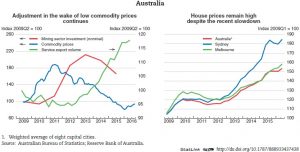

Die Geschäftsentwicklung passt tendenziell zu etwas Research, den ich über die Rohstoff Branche in Australien betrieben habe. Die folgende Grafik, die ich einer Studie der OECD über den Ausblick der australischen Wirtschaft entnommen habe, zeigt deutlich wie die Investitionen in Minen zurückgegangen sind.

Laut www.australianmining.com zeichnete sich im dritten Quartal 2016 zeichnete sich allerdings so etwas wie eine Bodenbildung ab und die Investitionen gingen im Jahresvergleich nur noch um 3,7% zurück, während es davor zweistellige Rückgänge gab. Das ist wiederum darauf zurückzuführen, dass sich die Preise für verschiedene Rohstoffe im Verlaufe des Jahres 2016 wieder etwas erholt haben.

Ich habe insgesamt keinen Hinweis gefunden, dass das Geschäft von CMI Electrical obosolet ist und kurz- bis mittelfristig untergehen könnte. Allerdings habe ich auch keine unabhängigen Quellen zu dem sehr speziellen Markt von CMI Electrical gefunden. Das Unternehmen ist sehr klein und die Produkte sind sehr speziell und dann sitzt es auch noch am anderen Ende der Welt. Nicht leicht zu beurteilen…

Excelsior Asset Management

Nach dem Aktienrückkauf Anfang diesen Jahres hat CMI immer noch über AUD 20 Mio. Cash auf der Bank. Das Management hat sich entschieden diese Mittel zukünftig sowohl an der Börse als auch außerhalb der Börse in micro und small caps in Australien investieren. Dafür wird bzw. wurde eine neue Gesellschaft unter dem Namen Excelsior Asset Management (EAM) als Joint Venture zwischen CMI und Glennon Capital gegründet. Beide halten jeweils 50% der Anteile und müssen wesentliche Entscheidungen einvernehmlich treffen. CMI wird mit EAM einen Management Vertrag schließen und EAM wird wiederum mit Glennon Capital einen Untervertrag schließen. Das ist ein etwas kompliziertes Konstrukt, das dann Sinn macht, wenn man EAM mittelfristig mit eigenem Personal und / oder weiterem Kapital über einen IPO ausstatten will. Ich habe es so verstanden, dass etwas in dieser Richtung angedacht ist, aber so richtig eindeutig waren die Unterlagen aus meiner Sicht nicht.

Glennon Capital

Glennon Capital ist ein Manager von small cap Portfolios in Australien und wurde 2008 von dem namensgebenden Michael Glennon gegründet, der davor schon als small cap Investor gearbeitet hat und 2007 einen Preis als small cap fund manager of the year des Verbands der Investment Manager und Vermögensberater (IMCA – investment management consultants association) gewonnen hat.

Glennon Capital hat am Anfang small cap Portfolios für Family Offices betreut und seit Juli 2015 kam außerdem eine Listed Investment Company (LIC) mit einem Börsenwert von rund 44 AUD dazu. LICs sind eine Art börsennotierte, geschlossene Aktienfonds. Ähnlich wie bei ETFs stellt die Börsennotierung für die, in der Regel privaten, Investoren eine tägliche Liquidität sicher, aber gleichzeitig hat der Manager die Gewissheit über langfristiges Kapital zu verfügen und kann entsprechend eine längerfristige oder weniger liquide Strategie verfolgen. In Deutschland wäre so eine Konstruktion rechtlich wahrscheinlich auch möglich, aber üblich ist sie nicht. In Australien gibt es hingegen über 40 verschiedene LICs. Die von Glennon Capital ist eine der kleinsten. Der track record ist mit knapp zwei Jahren natürlich noch nicht repräsentativ, aber immerhin konnte mit Stand Ende Januar der S&P/ASX Small Ordinaries Accumulation Index knapp geschlagen werden (25,3% vs. 22,8%). Laut dem Prospekt für den Glennon LIC wies ein vergleichbares Portfolio in der Zeit von 2010 bis 2015 eine Performance von 84% nach Kosten auf. In der gleichen Zeit stieg der alle australischen Titel umfassende Index nur um 11% und der oben genante small cap Index ging sogar um 5% zurück. Glennon scheint also ordentlich alpha zu produzieren. Durch das mit CMI geplante Joint Venture steigern sich die assets under management für ihn zwar prozentual deutlich, aber aus meiner Sicht nicht so sehr, dass man fürchten müsste, dass das Volumen schon zu groß ist, um noch ähnlich erfolgreich in micro und small caps investieren zu können.

Excelsior Portfolio – Strategie und Kosten

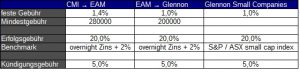

Das zukünftige Portfolio soll relativ konzentriert sein, vorgesehen sind ca. 10 bis 20 Werte bei einer angestrebten Rendite von 2% über dem von der Zentralbank festgelegten Overnight Zinssatz. Dieser liegt derzeit bei 1,5%. Das ist in meinen Augen ein zu bescheidenes Ziel, da an die Überschreitung dieser Schwelle erfolgsabhängige Gebühren geknüpft werden. Ich habe in der folgenden Tabelle mal die Gebührenstrukturen zusammengestellt, die zwischen CMI und EAM vereinbart wurden. Daneben sieht man wie viel davon EAM an den eigentlichen Manager Glennon Capital weiterreicht und welche Gebühren Glennon von seiner LIC bekommt.

Die beiden Mindestgebühren sind so berechnet, dass sie einem Portfolio von AUD 20 Mio. entsprechen, also der Größe mit der man jetzt beginnen will. Die Erfolgsgebühren sehen zwar auf den erste Blick gleich aus, allerdings ist der Benchmark in den beiden CMI Verträgen ein anderer, deutlich leichter zu erreichender. Die Kündigungsgebühren, wenn man sich vorzeitig von Glennon verabschiedet (sofern es kein Fehlverhalten gab) sehen auch auf den ersten Blick gleich aus. Allerdings gibt in den zwei CMI Verträgen noch den Zusatz, dass diese Gebühr nicht wegfällt, wenn die ersten 5 Jahre abgelaufen sind. Stattdessen schmilzt sie dann monatlich ab und würde erst nach 10 Jahre gar nicht mehr anfallen.

Insgesamt bieten die neuen Verträge für Glennon Capital bessere Konditionen. Das ist wohl dem Umstand geschuldet, dass die Performance in der Vergangenheit sehr gut war. Ich hatte beruflich auch schon mal den Fall, dass wir in den USA mit einem erfolgreichen Immobilien Manager für einen deutschen Fonds zusammenarbeiten wollten. Auch da konnten wir die Manager nur durch verbesserte Konditionen dazu bewegen mit uns zusammenzuarbeiten, statt einfach wieder die bisherigen Investoren anzusprechen.

Aktionärsstruktur

CMI Ltd. hat eine Hauptaktionärin. Leanne Catelan hält über mehrere Vehikel insgesamt rund 44% der Anteile und ist Aufsichtsrätin (non executive director) der Gesellschaft. Sie hat die Anteile von ihrem Vater geerbt, der ein erfolgreicher Unternehmer war und ein Vermögen von mehr als hundert Millionen australischen Dollar hinterlassen hat. Da Leanne nicht die Alleinerbin war, belief sich ihr Anteil vermutlich auf einen zweistelligen Millionenbetrag. Die Anteile an CMI Ltd. dürften für sie damit einen signifikanten Teil ihres Vermögens darstellen. Das klingt erst mal nach einer positiven Situation. 2011 als noch Vater und Tochter an CMI beteiligt waren, gab es allerdings mal heftigen Streit, in dem den Catelans vorgeworfen wurde, zu sehr im eigenen Interesse und gegen die Interessen der Minderheitenaktionäre zu handeln.

Im Zusammenhang mit der Strategie Änderung wurde allerdings Anfang 2017 ein Rückkaufprogramm abgeschlossen, durch das 10% der Aktien für einen Kurs von 1,25 zurückgekauft wurden. Wenn sich diesen Kurs im Chart der letzten 12 Monate anschaut, sieht man, dass dieser Kurs in etwa den höchsten Punkt darstellt. Vom heutigen Niveau aus betrachtet, war das zwar eine negative Maßnahme, aber wenn man sich überlegt, ob es einen Gleichklang mit der beherrschenden Aktionärin gibt, war es ein gutes Zeichen, dass nicht versucht wurde Aktionäre unter Wert hinauszudrängen, was dem Vater in der Vergangenheit vorgeworfen wurde.

Quelle: comdirect

CMI Bewertung

Substanzbewertung

Das Umlaufvermögen abzüglich sämtlicher Verbindlichkeiten lag zum 31.12.2016 und auch noch nach dem Aktienrückkauf im Januar 2017 über der Marktkapitalisierung. Rechnerisch ergab sich zum 31.12.2016 ein Wert von AUD 1,18 und nach dem Aktienrückkauf ein Wert von AUD 1,17. Bezogen auf den aktuellen Kurs entspricht das in etwa einem möglichen Upside von 15%. Tatsächlich umsetzen kann man das aber nicht, weil es schon eine faktische Mehrheitsaktionärin gibt und außerdem stellt bei so einer Betrachtungsweise immer die Frage, ob sich die Werte auch voll realisieren lassen und welche Kosten dabei anfallen würden. Ich habe pauschal einen Abschlag von 10% auf die Vorräte und die Forderungen angesetzt. Der mögliche Gewinn reduziert sich so, auf 9%. Wenn man davon ausgehen müsste, dass die Gesellschaft abgewickelt wird und das Sachanlagevermögen deshalb wohl nichts wert ist, wäre für mich zu wenig Potential.

Da ich allerdings bisher davon ausgehe, dass die Verschlechterung der operativen Ergebnisse von CMI Electrical zyklisch und nicht dauerhaft ist, bin ich aber geneigt nicht von einer Zerschlagung auszugehen. Die Bilanz von CMI weist AUD 9,7 Mio. Anlagevermögen aus, der größte Teil davon ist mit AUD 7,2 Mio. allerdings goodwill, den ich normalerweise ignorieren würde. In diesem Fall ist allerdings das eigentliche Sachanlagevermögen von CMI Electrical bis auf AUD 0,4 Mio. abgeschrieben, so dass ich geneigt bin davon auszugehen, dass in CMI Electrical tatsächlich ein goodwill steckt. Um trotzdem halbwegs vorsichtig zu bleiben, habe ich mal die Hälfte des Sachanlagevermögens und des Goodwills angesetzt und komme so zu einem Wert pro Aktie von AUD 1,22 oder 17% mehr als der aktuelle Kurs.

Ertragsbewertung

Da ich nicht davon ausgehe, dass bei CMI eine Zerschlagung ansteht und die Buchwerte im Sachanlagevermögen erstaunlich niedrig sind, macht es auf jeden Fall Sinn auch eine Bewertung über die möglichen zukünftigen Erträge zu versuchen.

In einem sehr schlechten Marktumfeld erwirtschafte CMI im Prinzip nur mit dem Geschäftsfeld CMI Electrical immer noch einen Halbjahresgewinn von AUD 1,54 Mio. Da ich mangels verfügbarer Informationen nicht wirklich beurteilen kann, ob es sich um zyklisches Tief oder eine dauerhafte Verschlechterung handelt, bin ich mal davon ausgegangen, dass der Gewinn aus CMI Electrical künftig dauerhaft auf diesem Niveau verbleibt.

Für das künftige Investment Portfolio habe ich eine nachhaltige Rendite von 8% unterstellt. Das ist kein Selbstläufer aber weniger als die zweistellige Rendite, die Glennon scheinbar in den letzten Jahren nch Kosten geliefert hat. Nach der festen Gebühr von 1,4% und der erfolgsabhängigen Gebühr würde so eine eine Rendite von 5,7% nach Gebühren verbleiben. Nach Steuern wären das rund 4%.

Zusammen ergibt sich so ein erwarteter Gewinn von etwa AUD 3,9 Mio. Bei einem unterstellten moderaten KGV von 10, wäre somit eine Börsenkapitalisierung von etwa AUD 39 Mio. gerechtfertigt. Das wäre ein upside von rund 22%.

In einem optimistischeren Szenario bin ich davon ausgegangen, dass der Barwert der jährlichen Gewinne bei CMI Electrical 50% über dem Basisszenario liegt und Glennon Capital eine Rendite vor Gebühren und Steuern von 12% erreicht. Gesteht man diesem dann durchaus erfolgreichen Unternehmen ein KGV von 12 zu, ergibt sich ein upside Potential von 122%.

Im pessimistischen Szenario hingegen wäre CMI zu Recht ein net-net. Die Lage von CMI Electrical würde sich weiter verschlechtern und die Gesellschaft insgesamt irgendwann aufgelöst. Je nach dem wie viel laufende Verluste bei CMI Electrical in diesem Szenario auflaufen würden, könnte man einen Verlust erleiden, aber ich halte es für wahrscheinlich, dass dieser sich eher im einstelligen Prozentbereich bewegen würde, da man die Gesellschaft heute wahrscheinlich sogar mit einem kleinen Gewinn auflösen könnte.

Chancen und Risiken

Für ein Investment spricht aus meiner Sicht:

– Das geringe Risiko bei einer Zerschlagung (viel) Geld zu verlieren. Der Kurs sollte damit nach unten gut geschützt sein.

– Die Chance auf eine zyklische Erholung bei CMI Electrical.

– Die Ankerinvestorin aus dem Kreis der Direktoren (geringere Gefahr das ein bezahltes Management die Firma lange ausbluten lässt, um den eigenen Job zu erhalten)

Gegen ein Investment spricht aus meiner Sicht:

– Meine sehr dünne Informationslage über die operative Lage von CMI Electrical, so habe ich z.B. keine Informationen über Wettbewerber und die Wettbewerbsvor- und -nachteile von CMI Electrical recherchieren können.

– Die sehr, sehr kleine Marktkapitalisierung, die dazu führen kann, dass der Wert nicht beachtet wird und die Bewertung noch länger sehr niedrig bleibt.

– Die Streitigkeiten in der Vergangenheit mit der beherrschend Familie. Ein ähnliches Verhalten in der Zukunft könnte die Realisierung signifikanter Wertsteigerung in der Zukunft für die Minderheitsaktionäre verhindern.

– Die schwer überschaubare Situation an den Rohstoffmärkten

– Australien als durch die Entfernung schwerer einzuschätzender Heimatmarkt, der laut OECD in den letzten 25 Jahren keine Rezession erlebt hat. Irgendwann wird es wohl auch Australien mal erwischen.

FAZIT

CMI hat heute eine Marktkapitalisierung von rund AUD 32 Mio. und AUD 20 Mio. davon kann man als Investment in einen ziemlich teuren small cap Fonds betrachten, dessen Manager allerdings auch einige Jahre mit zweistelligen Renditen nach Kosten und eine beständige outperformance gegenüber dem Benchmark Index vorzuweisen hat. Ob es wieder zweistellige Renditen geben wird, weiß ich nicht, aber das Risiko für die AUD 20 Mio. halte ich mittelfristig für sehr begrenzt.

Es verbleiben AUD 12 Mio. Bewertung für CMI Electrical. Auf Basis der Hochrechnung der letzten 6 Monate entspricht das einem KGV von etwa 4. Bezogen auf den Gewinn im zyklischen Hoch liegt das KGV irgendwo in der Nähe von 1. Ich halte es zwar nicht für wahrscheinlich, dass letzteres sehr schnell wiederkehren wird, aber trotzdem überwiegen für mich bei der aktuellen Bewertung die Chancen gegenüber dem Risiken. Ich habe deshalb eine Order für eine kleine Position aufgegeben. Da in Sydney die Börse schon geschlossen ist, wird sie frühestens morgen ausgeführt. Mal sehen, ob das klappt. Die Umsätze sind recht dünn und dementsprechend habe ich ein relativ enges Limit gesetzt.

Pingback: CMI Ltd. – ein australisches net-net Investment | Die Börsenblogger

Hey, Danke für den interessanten Artikel! Das erinnert mich ein wenig an Balda (heute Clere) die ich bis zur letzten großen Ausschüttung erfolgreich in meinem Depot hatte. Die dürften übrigens immer noch net-net sein und haben sich jetzt dem Investieren verschrieben, aber wenn ich nicht weiß in was sie investieren wollen ist mir die Sache nicht geheuer.

Aber auch damals sah ich viele Fragezeichen und habe gezweifelt – wenig später kam der Verkauf, die Ausschüttung und ein 50%-Kursgewinn in kurzer Zeit. Die Chancen für deine Investition sollten also gar nicht so schlecht stehen ;)

Net-Nets sind bei uns zwar in der Tat sehr selten geworden, in Asien (Japan und Südkorea konkret) gibt es aber noch eine ganze Menge. Die Probleme sind da eher anders, zum Beispiel kommen aktivistsche Investoren dort nicht gut an, die Firmen schützen sich mit Überkreuzbeteiligungen gegen Einflussnahem etc. Da Abe das mit den Abenomics in Japan aber aufbrechen will könnte es durchaus ein interessantes Ziel sein. Valueinvestingblog hat da zum Beispiel ein paar Sachen laufen ( https://www.valueinvestingblog.net/solcom-looks-cheap-sold-fujimak/ )

Noch hab ich kein Investment. Die Order ist bisher noch nicht ausgeführt worden. Die Spreads sind recht groß und die Umsätze dünn. Mittlerweile ist der Kurs auch in bisschen gestiegen, was die Ausführung erstmal unwahrscheinlicher macht. Einerseits hätte ich zwar kein Problem damit das Limit ein paar Prozente nach oben zu ziehen, aber andererseits sind mir Werte bei denen ich selbst für ein paar Tausend Euro Probleme habe rein und raus zu kommen, dann doch suspekt. Ich lasse die Order deshalb jetzt bis Ende März stehen wie sie ist. Wenn sie ausgeführt gut und wenn nicht war es zumindest eine interessante Übung die Firma mal anzugucken.

Von Japan und Korea halte ich mich bisher eher fern, wegen so weichen Faktoren, wie du sie beschrieben hast.

Heute ist meine Order doch noch ausgeführt worden. Ich bin mal gespannt, wie sich das Unternehmen entwickelt.

„Das erinnert mich ein wenig an Balda (heute Clere) die ich bis zur letzten großen Ausschüttung erfolgreich in meinem Depot hatte. Die dürften übrigens immer noch net-net sein und haben sich jetzt dem Investieren verschrieben, aber wenn ich nicht weiß in was sie investieren wollen ist mir die Sache nicht geheuer.“

Clere ist immer noch ein klassischer Net-Net.

Die haben or kurzem ihren Gescäftsbericht mit Stichtag 31.12.16 vorgelegt: http://www.clere.de/investoren/ir-news/corporate-news/singleview/?tx_ttnews%5Btt_news%5D=1050&cHash=1ed028f752e17af43018c8e835222f85

Ein paar Zahlen daraus: Aktienbestand: 5.889.063

Eigenkapital zum 31.12.2016: 148,5 Mio€ –> EK je Aktie = 25,22 €

Zahlungsmittel zum 31.12.2016: 139,6 Mio€ –> Cash je Aktie = 23,70 €

Aktienkurs: ~15,50€

Kurs-Buchwert-Verhältnis KBV = 0,62

Kurs-Cash-Verhältnis = 0,66

Und sie investieren langsam, aber konsequent entlang der im GB aufgezeigten Strategie. Ganz aktuell eine Meldung über einen Einstieg in Solarparks in UK: http://www.dgap.de/dgap/News/adhoc/clere-erwirbt-solarparks-grossbritannien/?newsID=997457

Clere muss ich mir mal anschauen. Kennt ihr einen offensichtlichen, nachvollziehbaren Grund für die niedrige Bewertung?

Misstrauen in den Hauptaktionär Thomas van Aubel, dem bei der Firma Q Cells Insidergeschäfte zur Selbstbereicherung vorgeworfen werden. Siehe z.B. http://www.spiegel.de/wirtschaft/unternehmen/ibg-angebliche-insider-geschaefte-mit-aktien-von-q-cells-a-911385.html

Meine persönliche Sicht: Bei der Umwandlung von Balda zu Clere hat er sich ausgesprochen fair verhalten. Ich sehe keine Motivation für ihn, bei Clere unsauber zu agieren, daher folge ich diesem Vorwurf persönlich nicht.

Pingback: Clere AG - ein deutsches net-net | Value Shares

Pingback: Clere – noch ein net-net | Die Börsenblogger

Pingback: CMI - Gewinnmitnahme | Value Shares

Pingback: Clere – noch ein net-net – NEW marktEINBLICKE

Pingback: CMI Ltd. – ein australisches net-net Investment – NEW marktEINBLICKE