ISIN:

DE000A11QW68

aktueller Kurs:

3,04 Euro

7C Solarparken ist mir das erste Mal vor zwei oder drei Jahren beim jährlichen Eigenkapitalforum der Deutsche Börse über den Weg gelaufen. Ich hatte keinen schlechten Eindruck, aber die möglichen Renditen schienen mir zu dem Zeitpunkt noch zu niedrig. Von Jahr zu Jahr werde ich gezwungenermaßen bescheidener was realistische Renditen angeht und da bietet es sich natürlich an 7C Solarparken jetzt im Rahmen meiner kleinen Serie auch mal näher zu betrachten.

7C Solarparken Geschäftsmodell

Das aktuelle Geschäftsmodell von 7C ist der Betrieb von Photovoltaikanlagen in Deutschland. Dabei hat sich das Unternehmen bisher auf eine interessante Nische konzentriert und zwar auf Anlagen mit einer installierten Leistung zwischen 0,75 MW und 5 MW. Dieses Segment ist für die meisten privaten Investoren zu groß und für die meisten institutionellen Investoren zu klein. Insofern macht das schon Sinn, allerdings stelle ich mir die Frage, wie es 7C Solarparken nachhaltig schafft sich professionell um die vielen relativ kleinen Standorte zu kümmern.

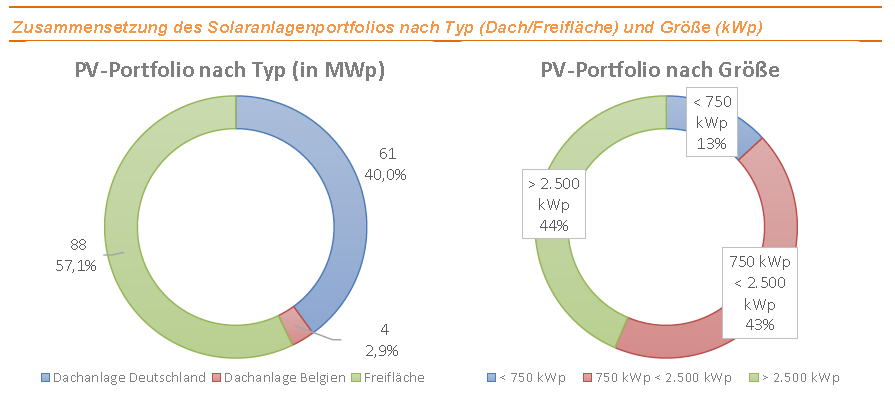

Wie man oben in der Grafik, die ich auch aus dem Geschäftsbericht 2018 kopiert habe, sehen kann, sind es nicht nur viele Anlagen sondern auch noch 43% Dachanlagen. Da Dachanlagen im Durchschnitt kleiner sind als Freilandanlagen dürfte der Anteil nach Anzahl der Standorte sogar noch deutlich größerer sein. Gegen Dachanlagen spricht zwar nichts grundsätzliches, aber Dachanlangen beinhalten zusätzliche rechtliche und technische Risiken. Da stelle ich mir erst Recht die Frage, wie man das über so viele Standorte ordentlich managen kann. Vielleicht bin ich selber auch nur zu sehr davon geprägt sehr, sehr große Standorte möglichst perfekt zu betreiben. Bei vielen kleinen Standorten, die man wegen geringerer Konkurrenz günstig einkauft, ist eine Schema F Vorgehensweise vielleicht auch ok.

7C Solarparken Historie

7C Solarparken wurde 2008 vom CEO Steven De Proost gegründet, der auch rund 6% der Firmenanteile hält. Die Gründung erfolgte in Belgien, was vermutlich den für deutsche Ohren etwas komischen Namen erklärt.

Über die frühen Jahre des Unternehmens konnte ich nichts recherchieren, was auch daran liegt, dass es 2014 einen Reverse Merger mit der Colexon AG gegeben hat. Solarparken hat zwar nach meinem Verständnis wirtschaftlich betrachtet die Colexon übernommen, aber da letztere schon an der Börse notiert war, ist sie offiziell fortgeführt worden. In späteren Börsenprospekten findet sich deshalb die Geschichte von Colexon und nicht die von 7C Solarparken.

Colexon hatte ebenfalls einen Vorgänger und zwar die Reineke + Pohl Sun Energy AG. Sowohl Reineke + Pohl als auch später Colexon agierten als Generalunternehmer für den Bau von größeren Photovoltaik Anlagen und als Großhändler von Solarmodulen. Ich konnte mich noch dunkel an Reineke + Pohl erinnern und eine Internetrecherche offenbarte schnell, dass die Firma Teil des Solarbooms Anfang der 2000‘er war. Sie war aber auch heftig umstritten und die Umfirmierung zu Colexon ist als versuchter Neuanfang zu verstehen, nachdem man bereits mehr oder weniger gescheitert war.

Wieso die zwei Unternehmen 2014 zusammengegangen sind, kann ich nicht nachvollziehen. Von dem alten Geschäftsmodell ist auf jeden Fall außer einigen Altlasten in Form von Gerichtsverfahren nichts mehr übrig geblieben. Für mich ist die Historie kein direktes no-go, aber skeptischer stimmt sie mich schon.

7C Solarparken Strategie

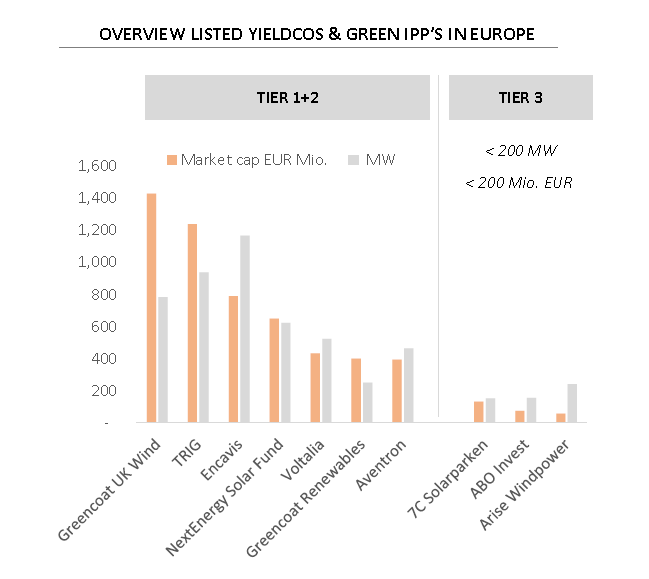

Das Management von 7C Solarparken vertritt seit Jahren die Ansicht, dass es notwendig ist eine kritische Portfolio-Größe zu erreichen und diese Ansicht kann ich nachvollziehen. Erst mit einer ausreichend großen Marktkapitalisierung bekommt das Unternehmen ausreichend Beachtung von Analysten und wird für große institutionelle Investoren überhaupt handelbar. Die folgende Grafik habe ich aus der Präsentation zum Geschäftsjahresende 2018 entnommen.

Das Management hat das Ziel ausgegeben bis 2020 das Portfolio auf über 200 MW zu erweitern, um so in die zweite Liga aufzusteigen. Wobei mir 200 MW und 200 Mio. Börsenkapitalisierung zwar erreichbar (Stand April 2019: 167 MW und 163 Mio. Börsenkapitalisierung) aber willkürlich erscheinen. Greencoat Renewables, das nach installierter Leistung kleinste Unternehmen der vom Unternehmen selbst definierten ersten und zweiten Liga verfügte zum Ende 2018 über ein Portfolio von 385 MW und die aktuelle Börsenkapitalisierung beträgt rund Euro 587 Mio. Bezüglich der Größe wirklich auf Augenhöhe wäre 7C Solarparken deshalb meiner Meinung nach erst wenn auch das Ziel für 2025 erreicht wird. Bis dahin will das Unternehmen das Portfolio auf 500 MW vergrößert haben. Dazu beitragen wird der Erwerb des Projektentwicklers Amatec mit dem man zum einen eine konkrete Entwicklungspipeline und zum anderen das know-how für weitere eigene Entwicklungen bekommen hat.

Neben der Expansion im Bereich Photovoltaik könnten auch vermehrt Windparks zum Portfolio gehören. Im ersten Quartal 2019 hat das Unternehmen, wahrscheinlich um Erfahrungen zu sammeln, bereits eine einzelne Windkraftanlage in Rheinland Pfalz gekauft.

7C Solarparken Finanzentwicklung

Das besondere an 7C Solarparken im Vergleich zu anderen in westlichen Ländern aktiven Unternehmen ist, dass die Dividende recht deutlich durch die Gewinne gedeckt ist. Allerdings lässt sich das bis jetzt nur für für das Jahr 2018 sagen, denn davor wurden gar keine Dividenden gezahlt, sondern die Gewinne reinvestiert. Wie ich schon bei Terna Energy geschrieben habe, ist das in dieser Branche zwar ungewöhnlich, aber in meinen Augen positiv wenn man große Wachstumsziele verfolgt.

Unabhängig davon ist die Dividende auch nur deshalb durch den Gewinn gedeckt gewesen, weil 2018 rund Euro 1,3 Mio. als sonstiger betrieblicher Ertrag aus negativen Unterschiedsbeträgen in das Ergebnis eingegangen sind. Konkret heißt das, dass erworbene Solarparks zu einem errechneten fairen (=hohen) Wert aktiviert werden und die Differenz zum tatsächlichen Kaufpreis sofort Gewinn erhöhend verbucht wird. Diese Praxis findet sich in unterschiedlicher Höhe in jedem Jahr seit 2015. Weiter zurück habe ich mir die Zahlen nicht angeschaut, da man davor nur Colexon Abschlüsse findet, die einem über das heutige Geschäftsmodell gar nichts bringen.

Die Wirtschaftsprüfer schreiben dazu im Geschäftsbericht 2018 unter anderem:

„Typische Erwerbsobjekte stellen Anlagen dar, die sich in technisch, finanziell und kaufmännisch komplexen und anspruchsvollen Situationen befinden, sodass für die Durchführung der Transaktion ein enges Zeitfenster zur Verfügung steht. Sofern es gelingt, aus dem Kauf einen Kaufpreisvorteil für den Konzern zu erzielen, kommt es regelmäßig zu negativen Unterschiedsbeträgen, da ein unter diesen Bedingungen zustande gekommener Kaufpreis quasi aus einem Notverkauf resultiert. „

Ich habe in meiner persönlichen Erfahrung wesentlich mehr hart umkämpfte Transaktionen als Schnäppchen erlebt, selbst wenn der Verkäufer aus welchem Grund auch immer unter Druck steht. Projekte mit Problemen und Risiken (meine Übersetzung für komplex und anspruchsvoll) können zwar interessant sein, aber ein Mehrwert wird erst dann geschaffen, wenn man diese aus dem Weg geräumt hat und nicht schon mit dem Erwerb. Mein Verdacht ist, dass hier dieser Mehrwert schon in die fair values eingeht, weil man bei der Berechnung einfach schon mal davon ausgeht, dass alles klappen wird.

Ignoriert man die negativen Unterschiedsbeträge lag der Gewinn unter der Dividende, wenn auch nur minimal.

Ein weiterer Grund warum die Dividende 2018 mehr oder weniger durch den Gewinn gedeckt wurde, dürfte in den Abschreibungen liegen. Früher war es in Deutschland üblich Solarparks entsprechend den steuerlichen Möglichkeiten und der festen Einspeisedauer über 20 Jahre abzuschreiben. 7C Solarparken teilt den Solarpark hingegen in zwei Komponenten auf. Das Recht mit einer festen Vergütung Strom einzuspeisen wird über 20 Jahr abgeschrieben und die technischen Komponenten mit bis zu 30 Jahren. Das ist zwar heutzutage in der Branche üblich und ist technisch vielleicht auch richtig (*Klopf auf Holz*) aber stille Reserven gibt es da dann meines Erachtens keine, eher Risiken.

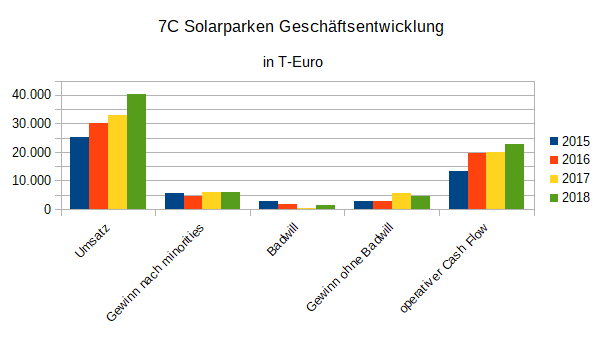

Wie bereits beschrieben, habe ich erst ab 2015 für das heutige Geschäftsmodell relevante Zahlen gefunden. In dieser Zeit ist der Umsatz um knapp 60% gestiegen, dass entspricht einem Wachstum von 17% p.a. Der von mir kritisch gesehene offizielle Gewinn ist in der gleichen Zeit nur um 2% p.a. gestiegen, der ohne die Einkaufsgewinne hingegen interessanterweise mit 20% p.a. sogar überproportional und analog zum operativen Cash Flow mit 19% p.a.

Wie bei dem starken Wachstum zu erwarten oder zu befürchten war, ist das Wachstum durch jährliche Kapitalerhöhungen finanziert worden, so dass die Kennzahlen pro Aktie wesentlich weniger beeindruckend ausfallen. Der offizielle Gewinn pro Aktie ist sogar um rund 26% zurückgegangen. Ohne die Einmaleffekte aus Kaufpreisen ist er immerhin um rund 20% gestiegen, dass entspricht immerhin durchschnittlich 6% p.a. Das ist wieder analog zum Cash Flow pro Aktie der um durchschnittlich 5% p.a. angestiegen ist.

Auch wenn die regelmäßigen Kapitalerhöhungen die Ergebnisse je Aktie gebremst haben, ist positiv zu vermerken, dass sie 7C Solarparken erlaubt haben, stark zu wachsen ohne die prozentuale Verschuldung zu erhöhen. Die Eigenkapitalquote auf Konzernebene ist sogar leicht gestiegen. Auf Projektebene ist es bei 7C Solarparken üblich mit 75% Projektfinanzierung und 25% Eigenkapital zu arbeiten. Das ist nach meiner Erfahrung absolut im Bereich des Üblichen.

7C Solarparken Bewertung

Auf Basis des offiziellen 2018‘er Gewinns liegt das aktuelle KGV bei rund 25 oder im Kehrwert bei einer Gewinnrendite pro Aktie von rund 4%. Eine viel bessere Rendite bekommt man mit dem direkten Betrieb von Photovoltaikanlagen auch nicht hin, insofern erscheint mir ein KGV von 25 zwar nicht im eigentlichen Sinne günstig, aber durchaus angemessen. Allerdings habe ich im Laufe der Recherche angefangen alles auch noch mal ohne die Einmalgewinne aus dem Einkauf zu rechnen. Wenn ich da das Jahr 2018 zu Grunde lege, komme ich auf ein KGV von rund 32 oder eine anteilige Rendite von rund 3%. Rund 3% ist auch die Dividendenrendite auf Basis der Dividende 2018.

Das Kurs-Buch-Verhältnis beträgt 1,5. Bei kapitalintensiven Unternehmen kaufe ich grundsätzlich gerne unter oder in der Nähe vom Buchwert. Hier ist der Aufschlag aber m.E. nachvollziehbar. Deutsche Solarprojekte haben ihre Vergütung und damit letztlich auch ihre wahrscheinliche Rentabilität für 20 Jahre fest. Das Rendite Niveau lag vor einigen Jahren noch deutlich höher, so dass das höhere KBV dazu führt, das die Börsenkapitalisierung der niedrigen aktuellen Marktrendite entspricht.

FAZIT

Mir gefällt einiges an 7C Solarparken, so z.B.:

– der Fokus auf Deutschland

– der Einkauf mittelgroßer Projekte für weniger Konkurrenz

– die durch Gewinne weitgehend gedeckte, wenn auch niedrige Dividende und

– die Strategie das Portfolio deutlich zu erweitern, um für institutionelle Investoren attraktiver bzw. überhaupt erst investierbar zu werden.

Andere Dinge gefallen mir deutlich weniger gut, so z.B.:

– die für mich nicht nachvollziehbaren Einkaufsgewinne

– die Geschichte und die Restrisiken aus dem Merger mit Colexon / Reineke + Pohl

Darüber hinaus gibt es für mich ein paar Punkte, die zumindest mittelfristig neben der Größe einen Bewertungsabschlag rechtfertigen:

– Dachflächen, die hier einen relativ großen Anteil einnehmen, beinhalten immer mehr rechtliche und technische Risiken als große Parks auf der grünen Wiese.

– Die erste Windenergieanlage wurde bereits erworben und in Zukunft könnten noch mehr Technologien oder Länder hinzukommen. Das zu leisten ist sicherlich kein Hexenwerk, birgt aber mehr operative Risiken als das Stammgeschäft Photovoltaik in Deutschland.

– Last but not least birgt der Wunsch nach schnellem anorganischem Wachstum immer das Risiko zu hoher Preise im Einkauf. Also genau das Gegenteil dessen, was die Gesellschaft bisher Jahr für Jahr gebucht hat.

Letztlich habe ich mich entschlossen 7C Solarparken erstmal nur auf die Watchlist zu nehmen. Für nur 3% Dividende, die m.E. dem nachhaltigen Gewinn entspricht, würde ich weniger Risiken erwarten oder zumindest eine überzeugende, glasklare Kommunikation wie diese gemanaged werden. Trotzdem bin nicht grundsätzlich abgeneigt. Ich werde halt nur nicht zu dem aktuellen Kurs investieren.