aktueller Kurs: 4,735 USD

Teekay habe ich hier bereits vor etwas über 6 Jahren vorstellt. Damals fand ich die Bewertung mehr oder weniger fair und wollte noch auf einen Abschlag warten. Der Kursabschlag kam dann auch, allerdings in Verbindung mit schlechten Nachrichten bzw. schlechten Aussichten. Ich habe deshalb bis zu diesem Artikel noch nicht gekauft. Selten war eine Entscheidung besser als diese:

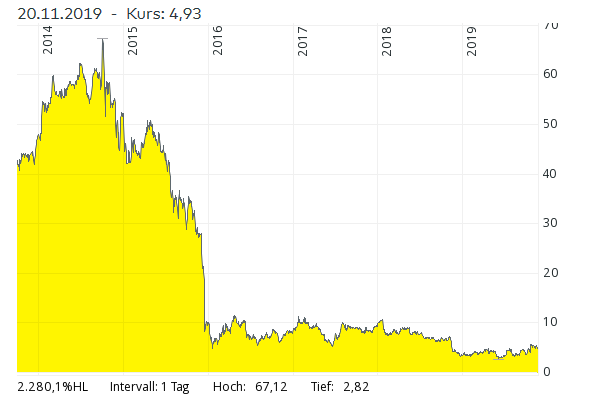

Quelle: comdirect

Jetzt 6 Jahre später mehren sich allerdings für mich die Zeichen, dass Teekay die bestehenden Schwierigkeiten überwunden hat und der Kurs sich deutlich erholen könnte.

Teekay 2013 vs. 2019

2013 hatte Teekay noch 3 Hauptgeschäftsbereiche, die jeweils als Tochtergesellschaften an der Börse notiert waren:

1) Teekay Tankers – der Ursprung des Konzerns

2) Teekay LNGs – mit, wie der Name schon sagt, Gas-Tankern

3) Teekay Offshore – mit schwimmenden Gas Produktions- und Lageranlagen (FPSOs)

Einerseits waren Teekay LNG und Teekay Offshore mit teilweise langfristigen Charterverträgen gut für die im Jahr 2014 einbrechenden Energie Rohstoffmärkte vorbereitet. Andererseits sind beide aber mit viel zu vielen, noch nicht finanzierten Bestellungen in die Krise geraten. Sowohl auf den Offshore als auch auf den Schiffsmärkten wurden Finanzierungen knapp und teuer. Für Teekay Corp ging es dabei nicht nur um den Wert der Beteiligungen, sondern auch um Garantien die man für das Fremdkapital der Töchter gegeben hatte.

Ich habe über Teekay seit der ersten Vorstellung nur einmal am Rande geschrieben als ich die preferred shares von Teekay LNG analysiert habe, aber trotzdem habe ich mich immer mal wieder auch grob mit der Mutter beschäftigt. Lange war mir das Konstrukt zu kompliziert und vor allem waren die offenen Finanzierungsfragen so groß, dass sie im schlimmsten Falle existenzbedrohend gewesen wären. Heute kann man dem Management allerdings bescheinigen, dass die Finanzierungsprobleme gelöst sind und der Konzern wieder in ruhigere Fahrwässer kommen sollte.

Teekay Offshore wurde dadurch gerettet, dass der Asset Manager Brookfield 2017 mit seinen Fonds eine Kapitalerhöhung von USD 640 Mio. gezeichnet hat. Im April 2019 hat sich Teekay Corp ganz von Teekay Offshore getrennt und für USD 100 Mio. alle Anteile und Darlehen inklusive der Komplementär-Anteile an Brookfield verkauft hat.

FPSOs gehören also nicht mehr zum Kerngeschäft von Teekay. 3 davon hat die Mutter zwar noch selbst auf der Bilanz, aber beim kürzlich erfolgten Investor Day wurde angekündigt, dass diese verkauft werden sollen. Im selben Zuge wurden im Quartalsabschluss Teilwertberichtigungen in Höhe von USD 175 Mio. vorgenommen.

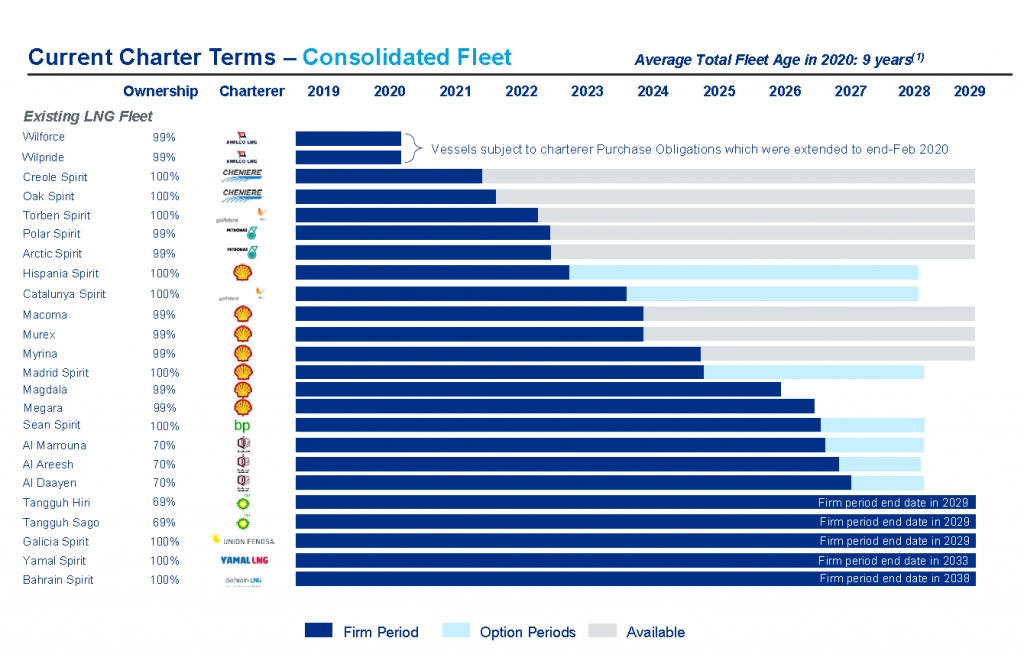

Bei Teekay LNG konnten die Finanzierungsprobleme dadurch gelöst werden, dass die hohen Ausschüttungen bereits 2015 um 80% gekürzt wurden. Das führte zwar zu einem Kurseinbruch bei den Anteilen, aber mit den thesaurierten Einnahmen in Verbindung mit etwa USD 2 Mrd. zusätzlichem Fremdkapital konnte Teekay LNG seit 2014 siebzehn neue LNG Tanker in die Flotte aufnehmen, ohne eine Kapitalerhöhung durchzuführen. Heute stehen nur noch die Lieferung eines letzten LNG Tankers und die Fertigstellung eines LNG Terminals in Bahrein an. Beide werden bis Ende des Jahres erledigt sein und waren zum Investor Day bereits fest finanziert. Ab dem kommenden Jahr wird sich bei Teekay LNG die Cash Flow Lage komplett drehen. Die Tanker sind teilweise mit sehr langen Charterverträgen mit bester Bonität ausgestattet und da jetzt unmittelbar keine Investitionen mehr anstehen, wird in den kommenden Jahren viel freier Cash Flow anfallen, um die Verschuldung zu senken und die Ausschüttungen wieder zu erhöhen.

Quelle: Teekay Group Investor Day presentation 2019 11

Bewertung Corp.

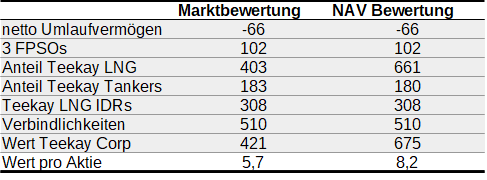

Wie schon beim ersten Bewertungsversuch 2013 werde ich wieder eine Summe aller Teile Bewertung versuchen. Die drei FPSOs, die Teekay Corp noch direkt hält, habe ich zum Buchwert von USD 102 Mio. angesetzt. Da gerade erst eine Teilwertabschreibung erfolgt ist, gehe ich davon aus, dass das der Betrag ist, von dem das Management als realisierbarem Wert ausgeht. Mintzmyer ist in einem Artikel auf seekingalpha.com im Juni noch von einem Wert von USD 150 Mio. ausgegangen, so dass mir dieser Wert zumindest nicht als völlig überhöht vorkommt.

Neben den beiden Beteiligungen, auf die ich gleich noch eingehe, bleibt ansonsten noch das Umlaufvermögen. Leider berichtet Teekay laufend nur auf konsolidierter Basis ohne Einzelabschluss. Um zu den reinen Zahlen von Teekay Corp zu kommen, habe ich deshalb die Gruppe mit den Einzelabschlüssen von Teekay Tankers und Teekay LNG abgeglichen und das Delta für Teekay Corp angesetzt. Da auch die jeweiligen Positionen nicht genau gleich sind, hoffe ich, dass mir bei der Zuordnung keine Fehler unterlaufen sind. Am Ende des Tages dürfte das aber wohl keine entscheidende Rolle spielen. Ich komme für Teekay Corp auf ein Umlaufvermögen von rund USD 154 Mio. und kurzfristige Verbindlichkeiten von USD 220 Mio. Das kurzfristige netto Vermögen ist also in Höhe von USD 66 Mio. negativ. Weniger als der Betrag beunruhigt mich ein wenig, die Tatsache, dass es überhaupt negativ ist, denn da könnten doch noch Liquiditätsrisiken schlummern. Andererseits ist der Betrag jetzt nicht weltbewegend hoch und kann nach meiner überschlägigen Betrachtung wahrscheinlich alleine durch die zu erwartenden Teekay LNG Ausschüttungen der nächsten 4 Quartale gedeckt werden.

Bewertung Teekay Tankers

Die offensichtlichste Art Teekay Tankers zu bewerten, ist es das dem Kapitalmarkt zu überlassen. Die aktuelle Börsenkapitalisierung beläuft sich auf USD 636 Mio. und mit der aktuellen Beteiligung von 28,8% sind die Aktien, die von Teekay Corp gehalten werden aktuell rund USD 183 Mio. wert.

Natürlich kann man auch noch auf der Ebene der Schiffe gucken. In der Investor Day Präsentation wird der aktuelle Marktwert der Flotte mit USD 1,63 Mrd. und der NAV mit USD 786 Mio. angegeben. Demnach wäre der Anteil von Teekay Corp 226 Mio. wert. Dieser NAV basiert auf eigenen Schätzungen. Wie bei externen Gutachter Werten, bin ich hier lieber auf der sicheren Seite und ziehe pauschal 10% vom Flottenwert ab. Da sich die Verbindlichkeiten deswegen nicht ändern, reduziert sich mein NAV so auf USD 180 Mio. Als ich vor ca. zwei Wochen mit dieser Analyse angefangen habe, lag die Börsenbewertung noch deutlich unter meinem NAV Wert. Seit dem ist der Kurs ziemlich gestiegen. Kann sein, dass die NAVs inzwischen auch gestiegen sind,aber mit diesen Zahlen aber ich arbeite jetzt trotzdem mal mit diesen Zahlen.

Bewertung Teekay LNG

Die Marktkapitalisierung von Teekay LNG beträgt rund USD 1,2 Mrd. an denen Teekay Corp. mit 33,9% oder USD 403 Mio. beteiligt ist.

Auch bei Teekay LNG kann man allerdings zu dem Ergebnis kommen, dass der intrinsische Wert deutlich höher ist. In der Investor Day Präsentation macht das Management, die für mich durchaus nachvollziehbare, Argumentation auf, dass die Anteile von Teekay LNG zwischen USD 25 und USD 30 notieren würden, sofern das Unternehmen mit den gleichen Multiplikatoren bewertet würde wie vergleichbare Unternehmen z.B. Golar LNG. Bis vor kurzem hätte ich noch argumentiert, dass ein Bewertungsabschlag gerechtfertigt ist. Denn es gab die großen Finanzierungsherausforderungen und die sehr geringe Dividende. Die Situation dreht sich jetzt aber aus meiner Sicht gerade zu Gunsten von Teekay LNG. Die Finanzierungsprobleme sind gelöst, die Dividende wird im kommenden Jahr auf 6,5% des aktuellen Kurses steigen und die sehr junge Flotte verfügt über feste Charterverträge mit einem nominalen Wert von USD 10 Mrd. über 11 Jahre durchschnittliche Laufzeit. Auch wenn lange, feste Verträge die Chancen am Spotmarkt natürlich beschneiden, sollte ein längerfristig sicherer Cash Flow in heutigen Zeiten eigentlichen einen Aufschlag rechtfertigen. Um trotzdem auf der halbwegs sicheren Seite zu bleiben, setzte ich für meine Bewertung auf Unternehmensebene einen Wert von USD 25 pro Anteil an. Auf dieser Basis wäre der von Teekay Corp gehaltene Anteil rund USD 661 Mio. wert.

Bewertung Teekay LNG IDRs

Mit dem „normalen“ Anteil an Teekay LNG ist die Bewertung aus Sicht von Teekay Corp aber noch nicht vorbei. Teekay LNG ist als Partnership ähnlich einer deutschen KGaA organisiert. Die Geschäfte führt der General Partner (Komplementär) und dieser gehört zu 100% Teekay Corp. Ähnlich der Vergütungsstruktur bei Private Equity und Hedge Fonds bekommt der General Partner als Leistungsanreiz überproportionale Anteile der Ausschüttung (Incentive Distribution Rights IDR), wenn bestimmte Schwellen überschritten werden:

Durch die starke Innenfinanzierung der Neubauten, waren die IDRs über Jahre weit davon entfernt einen zusätzlichen Cash Flow zu bringen und wurden in der Bewertung dementsprechend auch kaum berücksichtigt. Als ich 2017 über die preferred shares von Teekay LNG geschrieben habe, lag die Quartals-Ausschüttung noch bei USD 0,14. Im kommenden Jahr steigt sie wieder auf USD 0,25 und weitere deutliche Steigerungen des Ergebnisses wurden schon avisiert. Das adjusted net income soll gemäß Unternehmensprognose von USD 88 Mio. im Jahr 2018 auf USD 170 Mio. in diesem Jahr und USD 250 Mio. im Jahr 2020 steigen. Der verfügbare Cash Flow wird voraussichtlich sogar noch deutlich höher ausfallen, weil den Abschreibungen auf absehbare Zeit keine großen Investitionen gegenüberstehen werden. Eine Quartalsausschüttung von USD 0,75 scheint mir ab 2020 auf dieser Basis durchaus möglich, denn dafür würden nach meinen Berechnungen rund USD 234 Mio. benötigt, von denen TK Corp durch die IDRs knapp USD 31 Mio. zustehen würden.

Noch weiter könnten die Ausschüttungen ab 2021 steigen, wenn nach derzeitiger Planung die Fremdfinanzierungsquote aus dem laufenden Cash Flow soweit reduziert wurde, dass sie am oberen Ende des Zielkorridors (Net Debt = 4,5x bis 5,5x adj. EBITDA) des Managements liegt.

Zu der Frage, wie man so eine Incentivierung bewertet, gibt es zum Glück Vergleichsfälle, denn aktuell sind die Partnership Strukturen und auch IDRs aus der Mode gekommen und mehrere Unternehmen haben diese Strukturen vereinfacht. Die meisten der Vergleichsfälle betreffen Pipeline Gesellschaften in den USA, aber es gibt auch einen direkten LNG Tanker Vergleichsfall aus der Golar Gruppe. Mintzmyer hat deren bereits erfolgte Transaktion analysiert und kommt zum Ergebnis das die IDRs mindestens zwischen dem 9,75-fachen und dem 11,55 fachen der jährlichen Ausschüttungsansprüche Wert sein sollten. Er erwartet sogar noch deutlich höhere Ausschüttungen aus den IDRs und kommt so auf einen Wert von USD 500 Mio. bis USD 700 Mio. Ich kann an der Stelle seine Berechnungen nicht nachvollziehen und komme bei wie schon erwähnt auf einen jährlichen IDR Anteil von rund USD 31 Mio. Durch die sehr langen Charterverträge erscheint mir eine Bewertung mit dem 10-fachen nachvollziehbar, so dass ich die IDRs mit USD 310 Mio. in die Bewertung einbeziehe. Das ist deutlich weniger als Mintzmyer aber bei einem aktuellen Unternehmenswert an der Börse von rund 1 Mrd. USD immer noch eine sehr erhebliche Position.

Teekay Corp Summe der Teile

In der folgende Tabelle bewerte ich die Teekay Corp Aktien einmal auf Basis der Börsenwerte der Beteiligungen und einmal auf Basis der NAV Schätzung der Beteiligungen.

Die aktuelle Börsenbewertung von Teekay Corp auf Basis der Börsenbewertung der Töchter impliziert einen Wert der IDRs von 209,3 Mio. Das ist das 6,8-fache, der von mir ab 2020 erwarteten IDR Ausschüttungen oder impliziert, bei einer 10-fachen Bewertung, dass die Ausschüttungen pro Quartal „nur“ auf etwa 0,69 USD steigen werden, statt den von mir erwarteten 0,75 USD. Vergleicht man meinen Wert mit dem aktuellen Kurs ergibt sich ein Kurspotential von immerhin 20%.

So richtig spannend wird die Bewertung aber erst, wenn man davon ausgeht, dass Teekay LNG unterbewertet ist. Auf Basis meiner NAV Betrachtung hätte die Teekay Corp Aktie ein Potential um rund 75% zu steigen. Wenn die Chance hauptsächlich in Teekay LNG liegt, könnte man natürlich auch Teekay LNG direkt kaufen. Hier liegt das Potenzial zwischen dem aktuellen Kurs und den von mir angesetzten 25 USD allerdings „nur“ bei 65%. In einem wirklich positiven Fall haben die IDRs außerdem einen richtig großen Hebel, so dass für mich in diesem Fall klar war, dass ich entweder bei Teekay Corp investiere oder gar nicht.

FAZIT

Die von mir etwas reißerisch in der Überschrift gewählten 100% Upside ergeben sich zwar rechnerisch in meinem Szenario nicht, aber es gibt durchaus realistische Szenarien, in denen sich auch die 100% ergeben würden.

Die Hauptfrage ist aber ohnehin viel mehr, ob die peer group Bewertung von Teekay LNG hoffnungslos optimistisch ist oder nicht. Ich gehe davon aus, dass das im Trend nicht so ist, weil die Kurse von verhältnismäßig kleinen Werte mit hohen Ausschüttungen durchaus von Privatanlegern stark beeinflusst werden. Diese werden im Zweifel erst kaufen, wenn die Dividenden tatsächlich wieder massiv fließen, weshalb die Aussichten vielleicht tatsächlich noch nicht eingepreist sind.

Ich bin mir nicht so sicher, dass ich unmittelbar eine große Position eingehe, aber eine Anfangsposition habe ich gestern Abend gekauft.

Hallo Mario,

gibt es deiner Meinung nach eine Erklärung für den Kursverlauf der letzten Tage oder folgt der Wert einfach nur dem Gesamtmarkt?

Habe ich mich auch schon gefragt. Ich kenne keine Erklärung, außer der für viele Schiffswerte negativen Entwicklung in letzter Zeit.

Pingback: Teekay Nachkäufe | Value Shares

Pingback: Teekay Corp – Gewinnmitnahme | Value Shares