aktueller Kurs: 3,49 USD

Seit dem Ausbruch des Kriegs in der Ukraine ist mir aufgefallen, dass mit Ausnahme von Teekay Corp meine Tanker Aktien fast alle gut gelaufen sind.

Quelle: comdirect

Die Berichtssaison zum ersten Quartal habe ich jetzt mal zum Anlass genommen, zu schauen, ob ich eine Erklärung für diese underperformance finde.

Geschäftsbereiche von Teekay Corp

Als ich 2013 das erste Mal über Teekay Corp geschrieben habe, war die Gesellschaft zwar auf die Energie Schifffahrt spezialisiert, aber doch relativ diversifiziert. Die Gesellschaft hielt große Beteiligungen an drei börsennotierten Tochtergesellschaften in den Bereichen Öltanker, Gastanker und FPSOs. Einige Öltanker und FPSOs hielt die Muttergesellschaft außerdem auf der eigenen Bilanz.

In inzwischen fast 10 Jahren hat sich aber eine Menge getan. Die eigenen Öltanker sind längst verkauft und auch die eigenen FPSOs haben sich auf zwei reduziert, die demnächst verschrottet oder verkauft werden sollen. Nach meinem Verständnis sind hieraus weder große Erträge noch Kosten zu erwarten.

Die Tochter Teekay Offshore wurde in zwei Schritten 2017 und 2019 an Brookfield verkauft und Anfang diesen Jahres wurde auch der Verkauf aller Anteile an der Gastankertochter Teekay LNG (TGP) abgewickelt.

Durch den Verkauf der TGP Anteile hat sich Teekay Corp entschuldet und hält neben dem verbleibenden Verkaufserlös in Cash nur noch die Anteile an Teekay Tankers.

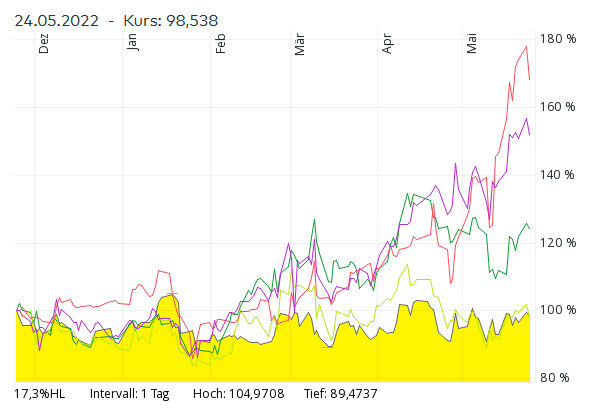

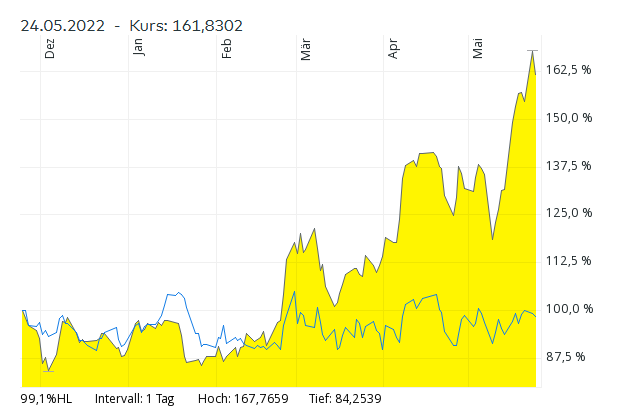

Die Flotte von Teekay Tankers besteht fast ausschließlich aus Supramax und Aframax Tankern sowie ein paar LR2 Produktentankern. Alles Schiffe, die besonders durch den Ukraine Konflikt profitieren. Das zeigt sich auch im Chart:

Die blaue Linie zeigt allerdings im Vergleich den Chart von Teekay Corp, der sich quasi überhaupt nicht von der Stelle bewegt hat. Ist das eine riesige Unterbewertung oder übersehe ich etwas bei Teekay Corp?

Bewertung Teekay Corp

Die Bewertung von Teekay Corp war früher etwas komplex, weil ich für die Beteiligungen gerne die Börsenmarktwerte und parallel auch eine Schätzung für den Wert der Schiffe ansetzen wollte. Um Doppelungen oder Auslassungen zu vermeiden, mussten Bilanzpositionen den einzelnen Gesellschaften zugeordnet werden. Für Teekay Corp gibt es aber nur konsolidierte Abschlüsse. Ich musste also vom Konzern und den Einzelabschlüssen der drei Töchter rückwärts rechnen, um für Teekay Corp zu einem Ergebnis zu kommen.

Heute ist die Bewertung im Vergleich sehr einfach. Laut Reporting verfügte Teekay Corp zum 31.03.2022 über eine Liquidität nach Verbindlichkeiten von knapp 290 Mio. USD. Das entspricht schon 84% der Börsenkapitalisierung!

Dazu kommt noch ein Anteil von 31,3% an Teekay Tankers, die aktuell mit rund 609 Mio. USD bewertet wird. Der Anteil ist also etwa 190 Mio. USD wert. Zusammen ergibt das rund 480 Mio. USD, die einer Marktkapitalisierung von rund 345 Mio. USD gegenüber stehen. Der Kurs könnte also um 39% steigen, um diese Lücke zu schließen.

Es kann aber auch sein, dass der Markt Kosten oder Risiken in Höhe der Lücke von rund 135 Mio. USD einpreist. Die Entsorgung der FPSOs birgt möglicherweise noch Risiken, aber nach meiner Laien Meinung wohl eher nicht in dieser Größenordnung.

Ein Abschlag könnte auch eingepreist sein, weil man nicht weiß, was das Management mit dem Cash anstellen wird und mit dem Geld aktuell keine Rendite erwirtschaftet wird. Mehr als ein Drittel der liquiden Mittel zu ignorieren, wenn man für die Beteiligung den Marktwert annimmt, scheint mir aber auch sehr viel zu sein.

FAZIT

Ich kann für meinen Teil derzeit nicht plausibilisieren warum der Kurs von Teekay Corp im Vergleich zu Teekay Tankers und auch anderen Tankerwerten so niedrig ist. Das spricht für eine Angleichung auf höherem Niveau.

Andererseits werde ich aber auch das Gefühl nicht los, dass ich etwas übersehe, weil ich es für unwahrscheinlich halte, dass der Markt für so einen halbwegs großen und in der Schifffahrt bekannten Namen so ineffizient ist.

Wäre ich für die Branche in Anbetracht der gestiegenen Kurse schon in einem Gewinnmitnahme Modus, würde ich jetzt vorsichtshalber nicht kaufen. Ich bin aber immer noch positiv gegenüber Tankern eingestellt. Ich glaube, dass die Auswirkungen der mittlerweile historisch niedrigen noch abzuliefernden Neubestellungen noch gar nicht zu sehen sind. Kurzfristig werden die sich auch nicht mehr erhöhen lassen, da die Werften mittlerweile auf mehrere Jahre mit Aufträgen voll sind, insbesondere für Containerschiffe und Gastanker. Das Ergebnis aus langsam wieder steigender Nachfrage, Verwerfungen der Handelsrouten, die sukzessive Verschrottung alter Tanker und weniger neuer Tanker wird vielleicht nicht ganz so krass sein wie aktuell bei den Container Reedereien aber in die Richtung könnte es zeitweise meiner Meinung schon gehen.

Alles in Allem habe ich mich deshalb entschlossen Teekay Corp nachzukaufen, aber von der Stückzahl eher im Bereich Spielgeld als im Bereich Haus und Hof verwetten.