aktueller Kurs Allianz: 211,90 Euro

aktueller Kurs Münchener Rück: 258,40 Euro

Ich habe hier anlässlich einer Buchbesprechung schon vor Jahren dargelegt, warum ich Banken und Versicherungen durch Außenstehende qualitativ für kaum analysierbar halte. Deswegen habe ich in den letzten Jahren auch einen großen Bogen um diese Werte gemacht.

Andererseits besteht bei mir immer noch ein Mangel an soliden Positionen, die halbwegs sicher eine Rendite oberhalb der Inflation versprechen. Bei festverzinslichen ist da ja kaum noch was zu machen und deshalb habe ich nach einem Artikel in der Wirtschaftswoche überlegt, ob Versicherungsaktien nicht doch eine Beimischung für mich sein könnten.

Keine Ahnung = keine qualitative Analyse

Nur weil die Gewinnbewertungen und die Dividendenrenditen auf den ersten Blick gut aussehen, bilde ich mir nicht plötzlich ein, in der Lage zu sein eine vernünftige Analyse einer Versicherungsgesellschaft erstellen zu können.

Egal wie viel Ahnung man von der Branche hat, bleibt für mich das entscheidende Problem, dass Entscheidungen,die heute bezüglich Versicherungskonditionen und Investmententscheidungen getroffen werden, sich erst in Jahren in den Ergebnissen niederschlagen werden. Für mich heißt das, dass ich in in diesem Bereich nur auf der Basis der Annahme investieren kann, dass möglichst lange zurückliegende Ergebnisse eine Tendenz anzeigen, wo es auch in Zukunft hingehen könnte.

Kandidat Nummer eins war durch den WiWo Artikel für mich die Münchener Rück, die sich heute selber lieber Munich Re nennt. Zusätzlich habe ich mir dann auch noch die Allianz angeschaut.

Münchener Rück

Laut comdirect wird die Münchener Rück aktuell mit dem 13-fachen des für 2021 erwarteten Gewinns bewertet und bietet eine Dividendenrendite von rund 4%.

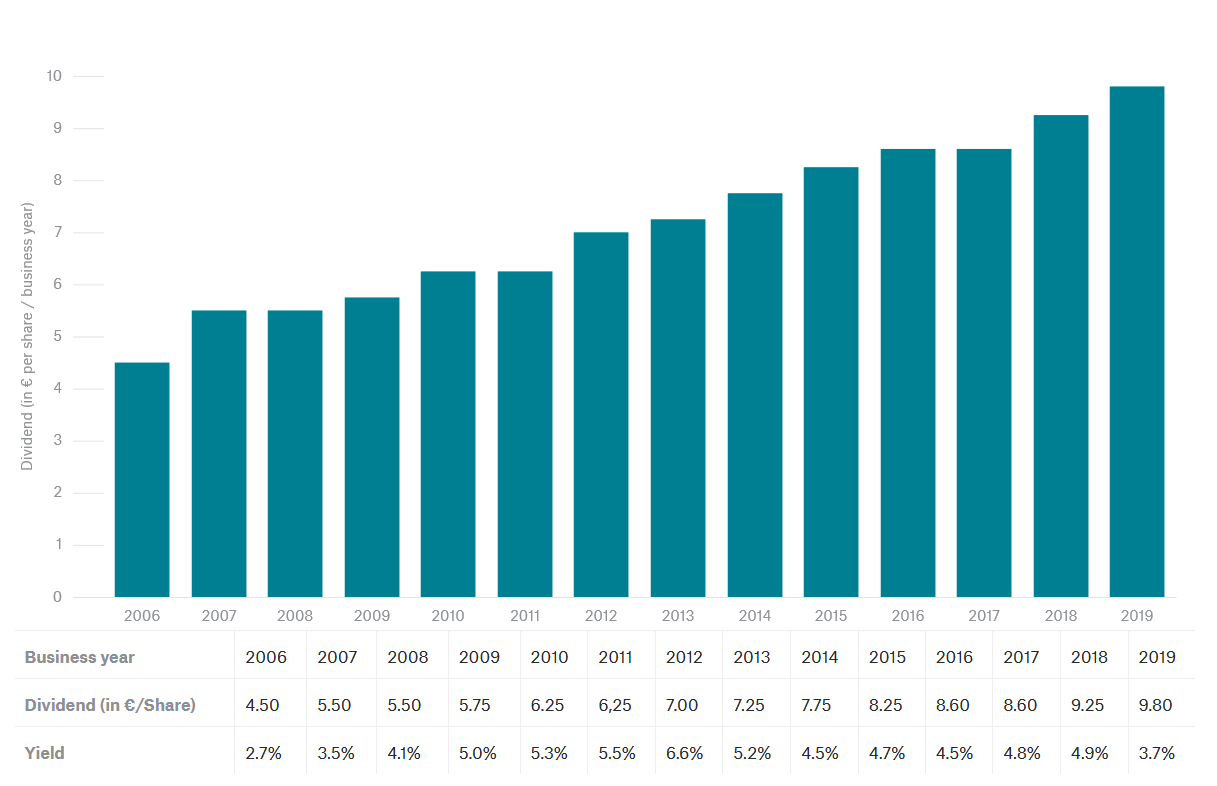

Wie ist diese Dividende im historischen Kontext einzuordnen? Erfreulicherweise bietet die Investor Relations Seite zwei Grafiken, die ohne eigene Datenerfassung verdeutlichen worum es mir geht.

Quelle: https://www.munichre.com/en/company/investors/shares/dividend.html

Wie man schön sieht, scheint die Dividendenkontinuität bei der Munich Re ein wesentliches Ziel zu sein. Selbst in den großen letzten Krisen ist die Dividende nicht gekürzt worden und ansonsten kontinuierlich von Jahr zu Jahr gestiegen.

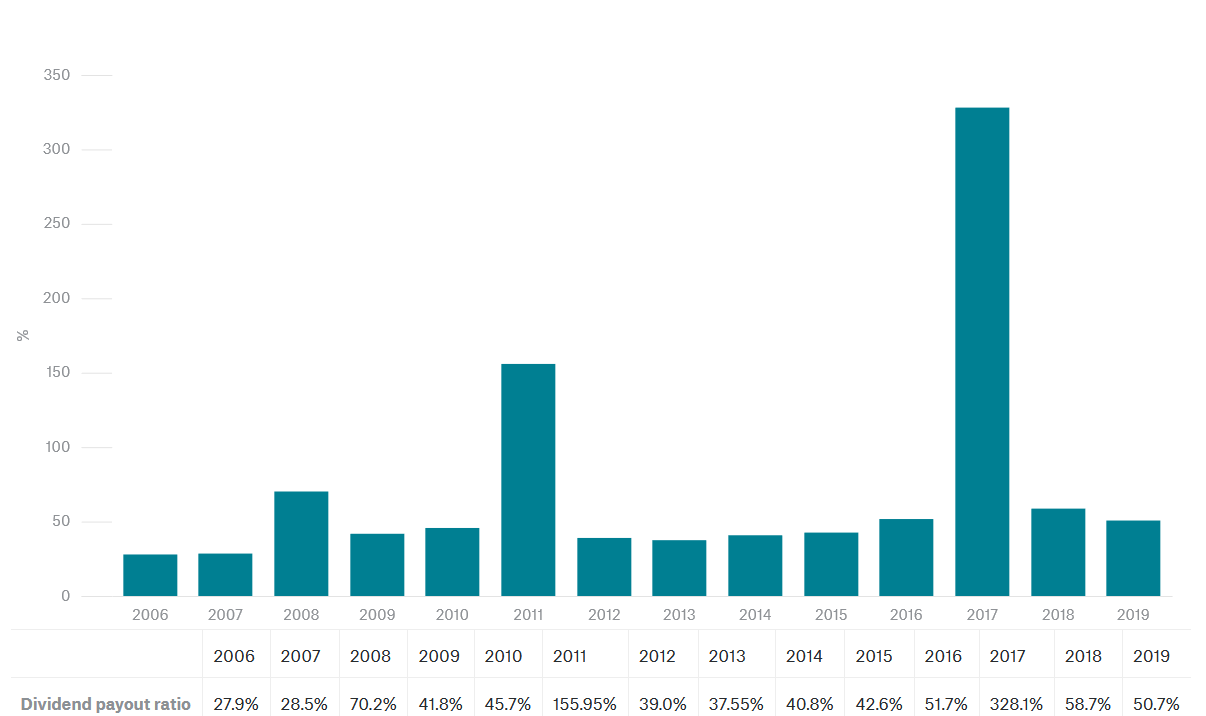

Die Höhe der Dividende ist es für mich aber nicht alleine. Es gibt viele erneuerbare Energie Gesellschaften an der Börse, deren attraktiven Dividenden für mich nicht nachhaltig sind und deshalb für mich nicht in Frage kommen. Folgende Grafik zeigt, dass das bei der Munich Re ganz anders aussieht:

Regulär, also mit Ausnahme der Ausreißer 2011 und 2017, liegt die Dividende immer nur um die 50% des Gewinns. Genau diese moderate Ausschüttungsquote erlaubt es dann in schlechten Jahren auch mal die 100% Ausschüttungsquote zu überschreiten und die Dividende zu halten. Mir gefällt das so eigentlich ziemlich gut. Insbesondere bei einem Unternehmen, dessen zugrundeliegendes Geschäft ich zwar verstehe aber nicht beurteilen kann.

Allianz

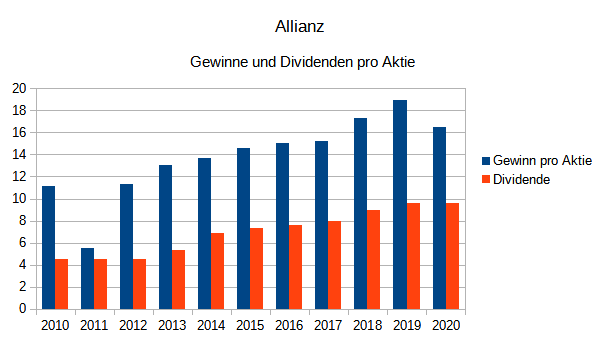

Bei der Allianz konnte ich keine schönen Grafiken übernehmen, sondern habe die Daten so weit wie möglich selbst erfasst. Verfügbar sind die Jahresabschlüsse der letzten 10 Jahre, so dass ich hier nur bis 2010 zurückgehen konnte.

Aktuell ist die Allianz mit einem KGV von 10,8 und einer Dividendenrendite von 4,6% auf dem Papier sogar noch etwas attraktiver bewertet als die Munich Re. Für den Zeitraum seit 2010 zeigt sich bezogen auf Gewinnentwicklung und Dividendenabdeckung trotzdem ein sehr ähnliches Bild

Auch bei der Allianz sind die Dividenden im betrachteten Zeitraum nie gesenkt worden und mehr als deutlich durch die Gewinne gedeckt.

Auch die Entwicklung der Gewinne war unspektakulär aber mit durchschnittlich 3,2% p.a. in meinen Augen solide. Die Gewinne pro Aktie haben sogar um 4% p.a. zugelegt. Vermutlich gab es mal Aktienrückkäufe.

FAZIT

Im Artikel zum 10-jährigen Jubiläum von Value-Shares.de habe ich geschrieben, dass ich überlege vermehrt breit gestreut und passiv zu investieren. Von ETF Käufen hält mich allerdings häufig das Thema Timing ab. Bei Einzelwerten kaufe ich wenn nach meiner Meinung Preis vs. Wert attraktiv sind. Bei ETFs geht das nicht, also gewinnt das Markt-Timing an Bedeutung. Letztes Jahr habe ich auch einen DAX ETF nachgekauft. Das war für mich bei unter 9.000 Punkten ein no brainer, aber aktuell tue ich mich damit mal wieder schwer.

Vielleicht habe ich mich auch deshalb jetzt wieder mit Einzelwerten beschäftigt. Trotzdem ist der Hintergedanke eine breitere Streuung zu Lasten der detaillierten Analyse und in diesem Sinne habe ich mich entschieden sowohl bei der Munich Re als auch bei der Allianz Einstiegspositionen aufzubauen.

Hey Mario,

dein Artikel zeigt wie schwierig es aktuell ist Investments zu finden…

Ich bin ebenfalls seit längerem bei MuRe und auch bei der Allianz beteiligt, weil ich sie auch als hachhaltige Dividenden-Zahler sehe, die nicht so schnell aus der Bahn geworfen werden können und in der Vergangenheit auch schwierige Umfelder gemeistert haben.

Ein Hinweis: Macht es nicht mehr Sinn die Dividende mit dem Free-Cash-Flow zu vergleichen als mit dem Gewinn? Weil man dann Cashzufluss gegen -abfluss vergleicht….

Habe das mal iwo gelesen und fande es sehr einleuchtend, denn theoretisch kann ein Unternehmen ja trotz Gewinn auch insolvent gehen.

Wertschätzende Grüße

Malte

Hallo Malte,

grundsätzlich macht es schon Sinn den Free Cash Flow mit der Dividende zu vergleichen. Ich bin da, denke ich, von den Immoblien und noch mehr von den erneuerbaren Energien geprägt. Insbesondere letztere habe jede Menge Free Cash Flow, den sie häufig auch fleißig ausschütten. Allerdings stecken im Free Cash Flow eben auch die Abschreibungen drin. Man kann darüber streiten, ob die exakt dem Bedarf an Zukunftsinvestitionen entsprechen, um dauerhaft diese Erträge zu erwirtschaften, aber irgendwas in der Größenordnung wird notwendig sein. Asset lastige Gesellschaften, die mehr als die Gewinn ausschütten und neue Investitionen stattdessen mit Kapitalerhöhungen und oder debt finanzieren, sind mir deshalb suspekt.

Bei Versicherungen ist das nicht ganz vergleichbar, sondern erklärt nur, warum ich mich ohne groß nachzudenken auf den Gewinn konzentriert habe. Wegen Illiquidität trotz laufender Gewinne insolvent gehen ist natürlich möglich, aber das halte ich bei den Versicherungen, ordentliche Rechnungslegung unterstellt, für ziemlich unwahrscheinlich. Das Risiko sehe ich eher bei Unternehmen mit großen Klumpenrisiken in der Refinanzierung oder offenen noch nicht finanzierten Investitionen.

Pingback: Nachkäufe und breite Streuung wg. negativen Zinsen | Value Shares