ISIN: IT0001137345

aktueller Kurs: 5,85 Euro

Für die nächste Auswahl in meiner italienischen Serie gab es zwei Gründe. Zum einen löst Autogrill bei mir ganz einfach positive Urlaubsgefühle aus, da ich das Unternehmen von den Autobahnraststätten in Italien kenne. Da bin ich dann auch mal neugierig wie die wirtschaftlichen Eckdaten aussehen.

Während meiner Private Equity Zeit wurde außerdem die deutsche Tank & Rast von einem Konkurrenten von uns übernommen. Diese Erinnerung und die daraus abgeleitete Erwartung von stabilen, langfristigen Cash Flows spricht für mich auch dafür, dass Autogrill auch als Börsenwert und nicht nur für Panini und Espressi eine gute Adresse sein könnte.

Autogrill

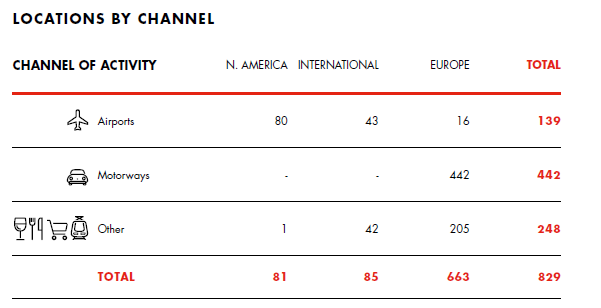

Wie erwähnt, stand Autogrill für mich für italienische Autobahnraststätten. Ich war dann ziemlich überrascht, festzustellen, dass das überhaupt nicht deren größter Geschäftsbereich ist.

Jeweils rund die Hälfte des Umsatzes wurden 2021 an Flughäfen und in Nordamerika gemacht. Letzteres könnte zukünftig etwas sinken, da das Autobahngeschäft in Nordamerika im Juli 2021 verkauft wurde.

In Italien bilden die Autobahnen zwar den Schwerpunkt aber Italien steht insgesamt nur noch für etwa 20% des Umsatzes, der im Jahr 2021 2,6 Mrd. Euro betrug.

Insgesamt ist Autogrill nach eigenen Angaben Weltmarktführer in der Gastronomie für Reisende und beitreibt über 3.300 Verkaufsstellen in mehr als 30 Ländern und unter mehr als 300 verschiedenen Marken. Darunter sind eigene Marken, aber auch bekannte lizenzierte wie Starbucks, McDonalds und Burger King.

Die Standorte werden auf Basis von staatlichen Lizenzen bzw. Mietverträgen z.B. mit Flughafenbetreibern betrieben. Leider habe ich in den Berichten keine Angaben zu typischen Laufzeiten oder der durchschnittlichen Restlaufzeit im Portfolio gefunden. Allerdings scheinen die Laufzeiten grundsätzlich nicht unbedingt so lang zu sein, wie ich vermutet bzw. gehofft hatte. Autogrill beschreibt es so, dass sich die Laufzeiten in der Regel an den anfänglich notwendigen Investitionen orientieren. Bei meiner Recherche habe ich außerdem gelesen, dass in Deutschland die Raststätten-Pachtverträge alle vier Jahre neu versteigert werden. Trotzdem sind die Tank & Rast in Deutschland und die Autogrill in Italien seit gefühlt ewigen Zeiten die dominierenden Player. Diese Dominanz scheint sich nur anders zu erhalten, als über sehr lange Vertragslaufzeiten.

Mehrheitsgesellschafter von Autogrill ist die Holding der Familie Benetton.

Autogrill Bewertung

Eine Gewinnbewertung von Autogrill auf Basis der letzten beiden Jahre ist aufgrund der Corona Pandemie natürlich wenig sinnvoll. Schließlich dürfte Autogrill zu den am stärksten betroffenen Unternehmen gehören. Ohne zu viel Aufwand zu betreiben, habe ich ein bisschen rumgerechnet, um für mich zu plausibilisieren, ob die aktuelle Bewertung Sinn macht.

In der Q4 2021 Präsentation hat das Unternehmen eine Umsatz und EBIT Margen Erwartung für das Jahr 2024 veröffentlicht. Wenn ich dann noch die letztjährigen Zinsen berücksichtige und eine Steuerbelastung von 25% unterstelle, komme ich auf ein 2024‘er KGV von rund 15. In heutigen Zeiten ist das für so ein Business sicherlich nicht zu hoch. Allerdings beinhaltet die EBIT Marge auch den Wunsch des Managements die Profitabilität zukünftig zu erhöhen. Im letzten Jahr vor Corona betrug die EBIT Marge nur 4,5% statt 6%. Wenn ich die ansonsten gleiche Berechnung mit 4,5% EBIT Marge anstelle, komme ich auf einen sehr ähnlichen Gewinn wie 2019 (ohne Gewinne aus dem Verkauf von Tochtergesellschaften) und ein KGV von 23.

Entsprechend der dann doch potentiell nicht gerade niedrigen Bewertung fällt auch die Dividendenrendite nicht üppig aus. Aktuell ist die Dividende wegen Corona nachvollziehbarerweise gestrichen, aber auch auf Basis der Dividende 2019 würde die Dividendenrendite nur ca. 2% betragen.

Auf der Bilanzseite gefällt mir überhaupt nicht, dass der Goodwill Ende 2021 mit rund 817 Mio. Euro fast komplett dem Eigenkapital von 923 Mio. Euro entspricht. M&A kann zwar Sinn machen und vorhandene intangibles (Lizenzen) müssen bezahlt werden, aber wo soll der darüber hinaus gehende der Wert in diesem Kontext liegen? Da fällt mir nicht viel ein.

FAZIT

So richtig erwärmen kann ich mich zumindest auf dem aktuellen Kursniveau nicht für die Aktie von Autogrill. Da ist zum einen die Akquisitionsstrategie mit hohen Goodwill Zahlungen und zum anderen die für mich undurchsichtige Lizenzsituation. Gleichzeitig ist die Bewertung zwar nicht besonders hoch, aber in Zeiten von (hoffentlich) bald wieder steigenden Zinsen auch nicht gerade niedrig.

Ich werde deshalb erstmal nicht investieren, die Aktie aber vielleicht auf meine Watchlist nehmen.