ISIN: IT0001157020

aktueller Kurs: 30,12 Euro

Ich bin aktuell bezüglich Aktien immer noch hin und her gerissen zwischen nachkaufen (z.B. Vopak) und verkaufen (z.B. den Rest von Bollorè). In der Zwischenzeit, habe ich mir mal wieder einen Wert für meine lockere Serie italienischer Aktien vorgenommen.

Dieses Mal ist es mir fast schon ein bisschen peinlich, dass ich auf diesen Wert über den Umweg italienische Aktien aufmerksam geworden bin. Denn schließlich behaupte ich immer, dass erneuerbare Energien eindeutig zu meinem Circle of Competence gehören und so hätte ich von ERG eigentlich schon vorher mal was hören müssen. Immerhin ist ERG nach eigenen Angaben der größte Windpark Betreiber Italiens und mit einer Börsenkapitalisierung von 4,5 Mrd. Euro eines der größten erneuerbare Energie Unternehmen Europas.

Historie von ERG

ERG wurde von Edoardo Garrone gegründet und die Abkürzung ERG steht für Edoardo Raffinerie Garrone. Wie der Name schon andeutet war ERG ursprünglich ein Ölkonzern. Der Ursprung war eine Raffinerie in Genua und in den 1950‘er Jahren kam auch noch ein italienisches Tankstellennetz hinzu.

Seit dem Jahr 1997 ist ERG in Mailand an der Börse notiert und im Jahr 2000 ist man in die Produktion von Strom eingestiegen. Anfänglich noch mit Gaskraftwerken und seit 2006 auch mit Windkraftanlagen. 2015 folgten die Wasserkraft und 2018 die Photovoltaik. Aus dem Raffinerie und Tankstellengeschäft ist man hingegen bereits im Jahr 2014 ausgestiegen. Im laufenden Jahr 2022 werden auch die bereits unterzeichneten Verkäufe der Sparten Wasserkraft und Gaskraftwerke abgewickelt werden. Sobald das erfolgt ist, wird ERG sich voll auf Wind und Solar konzentrieren. Wasserstoff und Stromspeicher sollen das Geschäftsmodell zukünftig ergänzen.

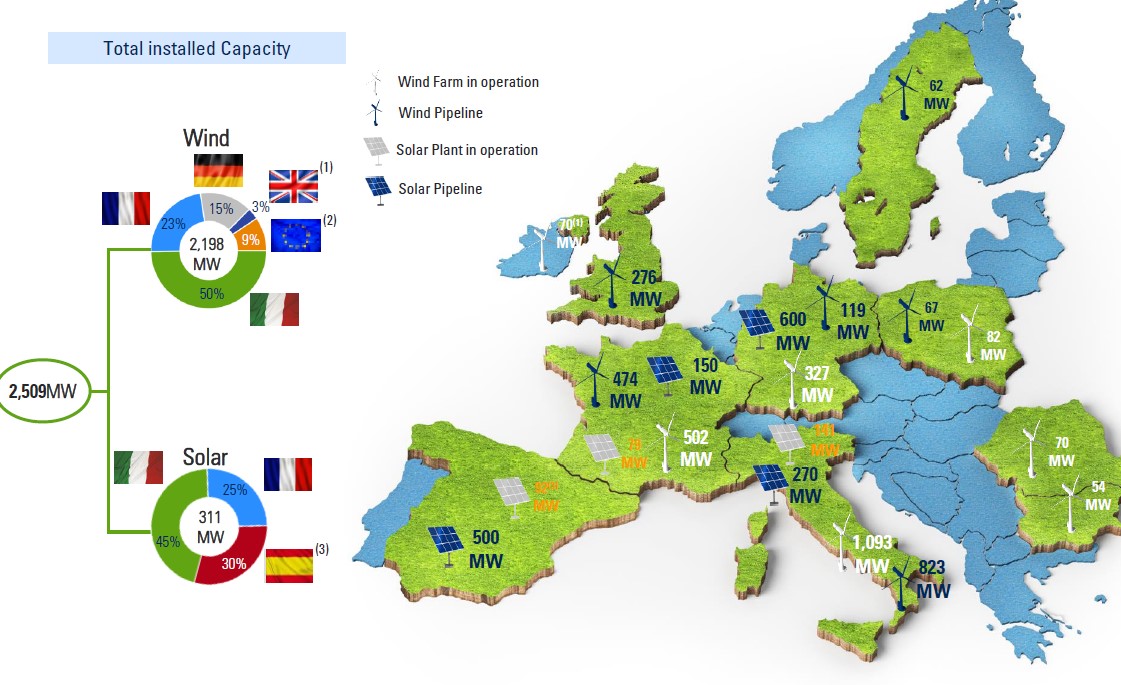

ERG Portfolio

Der Verkauf von Wasserkraft und Gas gibt dem Unternehmen noch mal freie Mittel, um in den neuen Kernbereichen zu wachsen und international eine kritische Größe zu erreichen. Die Wasserkraft hätte mir als technologische Diversifikation im Portfolio eigentlich gut gefallen. Allerdings wurde der Gasbereich beim Verkauf nur mit einem Unternehmenswert von 0,2 Mrd. Euro bewertet, während der Verkauf der Wasserkraft mit einer Unternehmensbewertung von 1,2 Mrd. Euro deutlich mehr Mittel eingebracht hat.

Meiner Meinung nach zeigt die Grafik schön, dass man geographisch mit der Diversifikation schon sehr weit gekommen ist. Technologisch liegt der Schwerpunkt jedoch noch massiv auf der Windkraft. Das spanische Drittel innerhalb der Photovoltaik ist sogar auch erst im Januar 2022 abgeschlossen worden.

ERG Bewertung

Die Bewertung von ERG finde ich insofern schwierig, dass es keine wirkliche Historie gibt, auf die man sich sinnvoll beziehen kann. Dies ist natürlich dadurch begründet, dass die Gas- und Wasserkraftwerke kürzlich verkauft wurden oder gerade verkauft werden. Würde man weiter in der Historie zurückgehen, hätte man sogar noch die Ergebnisse der Raffinerie mit drin, die für die Zukunft irrelevant sind.

Wenn man sich die Bewertung bei comdirect anschaut, bekommt man ein für 2022 erwartetes KGV von 25,9 angezeigt. Das Management gibt für das laufende Jahr eine EBITDA Prognose (ohne Verkäufe) von mindestens 450 Mio. Euro ab. Wenn ich für den Nettogewinn die gleiche Quote unterstelle wie im ersten Quartal komme ich auf einen erwarteten Gewinn von rund 238 Mio. oder ein KGV von „nur“ 18,7. Warum die Analysten höhere Zinsen oder Abschreibungen erwarten als im ersten Quartal hat sich mir auf die Schnelle nicht erschlossen. So oder so hätte man diese Bewertung in den letzten Jahren als durchaus günstig bezeichnen können. Allerdings stellt sich mir gerade die Frage, ob wir uns nachhaltig in einer Zeitwende hin zu wieder höheren Zinsen und Rendite-Anforderungen befinden. Außerdem konnte ich bisher nicht herausfinden, wie ERG Wind- und Solarparks abschreibt. Meiner Meinung nach wurden hier in den letzten Jahren von vielen Gesellschaften die Annahmen über die technische Nutzungsfähigkeit arg weit ausgedehnt, was zu tendenziell zu niedrigen Abschreibungen führt.

FAZIT

Alles in allem passt ERG sehr gut zu meinem Suchprofil. Da ich mich aktuell aber mit einer Bewertung schwer tue, habe ich mich entschieden, das Unternehmen erst mal auf meine Watchlist zu nehmen und mehr zu lernen.