ISIN: DE0008051004

aktueller Kurs: 16,60 Euro

Die W&W Gruppe stand seit dem Eigenkapitalforum der Deutsche Börse auf meiner to-do Liste. Mittlerweile sind wir im neuen Jahr angekommen und ich habe mich kurz gefragt, ob es sich lohnt mit der Analyse zu warten, bis der Geschäftsbericht 2022 vorliegt. Der wird allerdings erst im März kommen und so habe ich mich entschieden, doch schon mal anzufangen und den Geschäftsbericht im März als erstes Update zu nehmen.

Bekanntlich denke ich, dass man Versicherungen (und Banken) ohne Insider Kenntnisse über das operative Geschäft nur schwer oder gar nicht qualitativ bewerten kann. Mit dem Bauspargeschäft kenne ich mich noch weniger aus und kann es entsprechend auch noch weniger beurteilen. Um trotzdem irgendein Gefühl für die Attraktivität der Aktie zu bekommen, habe ich mir wieder einige aus meiner Sicht wichtige Zahlen soweit wie möglich zurück im Zeitverlauf angeschaut. Auf meinem Lieblingsblog ging es in letzter Zeit auch um Versicherungen. Auch wenn Rückversicherungen nicht zu 100% mit dem Geschäft der W&W Gruppe vergleichbar sind, habe ich einige Kennzahlen übernommen und verglichen.

W&W Gruppe in Zahlen

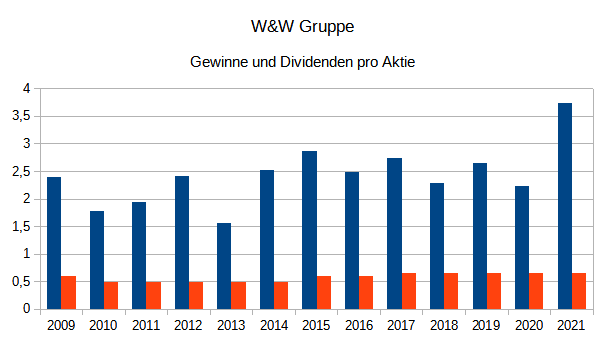

Eine grundlegende Zahl zur Bewertung ist natürlich der Gewinn. Die auf die W&W Aktionäre entfallenden Gewinne sind ein schönes Beispiel dafür wie leicht man in einer Analyse das Ergebnis für das durchschnittliche Wachstum (CAGR) durch die Auswahl der Perioden verzerren kann, wenn die Gewinnentwicklung nicht sehr kontinuierlich war.

Analog zur Allianz habe ich bei W&W zunächst die Zahlen bis 2010 erfasst. Von dort bis zum letzten vorliegend vollen Jahr 2021 ergibst ein durchschnittliches Gewinnwachstum von 7,1%. Kein schlechtes Ergebnis. Danach habe ich mich entschieden doch soweit zurück zu gehen wie ich kann. In diesem Fall ist das nur ein Jahr mehr. Da 2009 aber ein gutes Jahr war, sinkt das durchschnittliche Gewinnwachstum auf nur noch 4,2%.

Betrachte ich dann die Zahlen einfach noch mal so, stelle ich fest, dass 2021 im Vergleich zu den Vorjahren überproportional gut war. Rechne ich dann das durchschnittliche Wachstum nur mal von 2010 bis 2020 bleiben nur noch 1,6% jährliches Wachstum übrig. Als Fazit bleibt für mich, dass die W&W Gruppe im betrachteten Zeitraum jedes Jahr profitabel war, aber kein Wachstumswert ist, für dessen Wachstum ich einen erhöhten Kaufpreis zahlen würde.

Wie, nach dem oben geschriebenen, zu erwarten, waren am Rand meines Zeitraums also 2009 und 2021 die erwirtschafteten Eigenkapitalrenditen mit 8% bzw. 7,2% besonders hoch. Im Durchschnitt belief sie sich hingegen nur auf 6%. Laut Value and Opportunity kamen Hannover Re und Munich Re von 2006 bis 2022 auf rund 13% bzw. 9%. Im Vergleich sieht die W&W also ziemlich mau aus. Dafür fallen mir neben den grundlegenden Unterschieden im Geschäft zwei mögliche Gründe ein. Die W&W macht operativ und bei der Kapitalanlage einen schlechteren Job als die beiden großen Rückversicherer oder sie agiert konservativer und verdient entsprechend auch weniger. Mir fehlt aktuell der Ansatzpunkt, um zu klären, welcher der beiden Gründe der richtige sein könnte. Allerdings verleitet mich der Vortrag auf dem Eigenkapitalforum dazu, davon auszugehen, dass eine vorsichtige Strategie zumindest einen Teil der bescheidenen Rendite erklärt.

Nicht so konservativ ist bei der W&W AG vergleichsweise die Eigenkapitalquote von im Jahr 2021 nur 6,5% der Bilanzsumme. Hannover Re liegt zum Vergleich bei 9,8% und Munich Re bei 7%. Positiv ist allerdings, dass die EK Quote bei der W&W AG im Gegensatz zu Munich Re langsam aber ziemlich kontinuierlich steigt. Zum Anfang meiner Datenerfassung 2009 lag die EK Quote sogar nur bei 3,8%. Ich muss aber noch mal betonen, dass ich nicht überblicke, ob nicht insbesondere die Bausparkasse und die Lebensversicherung diese Verhältnis im Vergleich zu den Rückversicherungen typischerweise verschlechtern. Dann könnte die EK Quote bezogen auf das Geschäftsmodell doch wieder gut sein. Nach meinem Verständnis von IRFS 17, das die Rechnungslegung bei Versicherungen ab diesem Jahr verändert, wird die EK Quote auf jeden Fall auf dem Papier steigen. Künftig werden unter anderem Rückstellungen diskontiert werden, die bisher nominal erfasst wurden. Da sich auf der Aktivseite nichts verändert, wird das bilanzielle Eigenkapital steigen.

Bewertung der W&W AG

Eindeutig wieder konservativ ist bei der W&W im Vergleich zu Hannover Re und Munich Re wieder die Dividendenpolitik. Während letztere 2022 44% bzw. 55% ausschütten werden, waren es für das Geschäftsjahr 2021 bei der W&W nur 17%. Selbst für das weniger erfolgreiche Geschäftsjahr 2020 waren es bei gleicher Dividende nur 29%.

Eine relativ geringe Eigenkapitalrendite in Verbindung mit einer niedrigen Ausschüttungsquote lässt eine unattraktive Dividendenrendite erwarten. Tatsächlich liegt die laut comdirect erwartete Dividendenrendite aber bei durchaus attraktiven 4,75% (Munich Re 5,6% und Hannover Re 4,95%). Der Grund dafür liegt natürlich an der Börsenbewertung. Während ich die Eigenkapitalrendite auf das bilanzielle Eigenkapital von zuletzt um die 5 Mrd. Euro gerechnet habe, beträgt die Marktkapitalisierung nur 1,6 Mrd. Euro.

Auch die Gewinnrendite steigt bezogen auf die aktuell zu zahlenden Preis in den mittleren zweistelligen Bereich und das erwartete KGV für 2023 beträgt nur 6,2.

W&W Gesellschafterstruktur

Ein weiterer Baustein zum Thema konservatives Geschäftsmodell ist die Gesellschafterstruktur. Indirekter Hauptgesellschafter mit insgesamt zwei Dritteln der Anteile ist die gemeinnützige Wüstenrot Stiftung.

Natürlich können auch gemeinnützige Vereine als Gesellschafter aggressiv und Rendite orientiert sein, aber nach meiner Erfahrung sind sie es in Deutschland doch eher nicht. Der Fokus dürfte eher darauf liegen, dem Vereinszweck auch nach weiteren 100 Jahren weiterhin zu dienen.

FAZIT

Wäre die W&W AG an der Börse zum vollen Buchwert bewertet, wäre mir die Rentabilität wahrscheinlich zu niedrig. Die Bewertung mit mehr oder weniger einem Drittel des Buchwerts erscheint mir aber als sehr niedrig. Insbesondere in Anbetracht meines jetzt schon mehrfach geäußerten Optimismus bezüglich der mittel- bis langfristigen Zinslandschaft.

Ich habe mich deshalb entschieden eine Einstiegsposition bei der W&W AG zu ordern, stelle dabei aber auch fest, dass die Börsenumsätze ziemlich gering sind. Mal sehen, ob meine limitierte Oder auch ausgeführt wird.

Pingback: Eigenkapitalforum 2023 – meine Auswahl ohne Immobilien | Value Shares