WKN: A12CYJ

aktueller Kurs: USD 3,30

In dem englischsprachigen Portal www.seekingalpha.com wird die Meinung vertreten, dass Diana Shipping und Genco sehr vergleichbar sind, was Flotte und Finanzierungsstruktur angeht. Diana Shipping soll aber fast dreimal so hoch bewertet sein. Ich war bei meiner letzten Diana Shipping Bewertung zu dem Ergebnis gekommen, dass der Kurs bei USD 6,40 in etwa 30% überbewertet war. Heute steht Diana Shipping bei etwa USD 7. Allerdings hat es zuletzt auch eher gute Nachrichten gegeben, so dass sich die Überbewertung nicht unbedingt verstärkt haben muss. Wenn der Autor auf seekingalpha richtig liegt, könnte Genco also durchaus ein Schnäppchen sein. Ich habe mir Genco deshalb selber mal angeschaut und nehme damit die hier schon in den Kommentaren angefangene Diskussion auf.

Historie

Genco Shipping & Trading wurde 2004 gegründet und ging 2005 an die Börse. Wie viele Schifffahrtsgesellschaften ist auch Genco eine Gesellschaft nach dem Recht der Marshall Inseln. Das Hauptquartier ist in New York.

2010 wurde als Mittel zur Beschaffung neuer Mittel in der Schifffahrts- und Finanzkrise die Baltic Trading ins Leben gerufen, die als börsennotierte Tochtergesellschaft ohne Fremdkapitaleinsatz ebenfalls in Bulker investiert hat. Genco hat Baltic Trading über Aktien mit Sonderrechten kontrolliert, ohne die Mehrheit am Kapital zu halten.

Im Juli 2014 ging Genco durch eine vorverhandelte, mehr oder weniger freiwillige Insolvenz (Chapter 11). In dem Zuge wurde der Wert der alten Aktien praktisch ausgelöscht und mehrere frühere Darlehenstranchen wurden in Eigenkapital umgewandelt. Seither hat die neue Genco eine wesentlich verbesserte Bilanzstruktur.

Im Juli 2015 hat Genco die Baltic Trading übernommen, der Kaufpreis wurde durch eigene Aktien gezahlt. Dadurch sollen Doppelstrukturen der Verwaltung abgebaut werden und eine größere Firma soll eine bessere Marktposition haben als zwei kleinere.

Wenn ich die SEC Filings richtig ausgewertet habe, halten die Private Equity bzw. Hedge Fonds von Centerbridge und Apollo aktuell nach dem Merger mit Baltic Trading rund 46% der Anteile. Das passt zu dem seekingalpha Artikel, in dem steht, dass Hedge Fonds den Banken vor der Chapter 11 Insolvenz die später umgewandelten Darlehen abgekauft haben.

CEO und Anteilseigner Peter Georgiopoulos

Peter Georgiopoulos ist ein ehemaliger Investment Banker und heutiger Multi-Schiffs-Unternehmer. Er ist der Gründer, CEO und 2%‘iger Anteilseigner von Genco.

Er ist aber auch noch für andere Gesellschaften tätig. Z.B als CEO der ebenfalls börsennotierten Aegean Marine Petroleum Network, die auf den Vertrieb von Schiffstreibstoffen spezialisiert ist. Schon seit 1997 ist er CEO der Tanker Firma General Maritime Corp. Diese ist ebenso wie Genco durch eine Chapter 11 Insolvenz gegangen und wurde dann 2012 durch Oaktree mit neuem Kapital versorgt. Durch einen Merger im Mai 2015 wurde die Firma zu Gener8 Maritime und betreibt eine Flotte von 46 Tankern.

In einem Schifffahrts-Blog den ich gerne lese kommt Herr Georgiopoulos regelmäßig nicht besonders gut weg. Ein Beispiel für einen kritischen Artikel findet sich hier:

http://amaliatank.blogspot.de/2013/06/peter-georgiopoulos-tries-to-regain-his.html

Nach meinem Verständnis geht es dabei nicht darum, dass Herr Georgiopoulos per se unseriös ist. Die Kritik zielt viel mehr darauf ab, dass es ihm hauptsächlich darum geht unter Nutzung der Zyklen in der Schifffahrt spekulative Gewinne mit der Wertentwicklung der Schiffe zu erzielen und nicht nachhaltig mit dem eigentlich Transport von Waren. Mein Ansatz ist letztlich der gleiche, wenn auch in viel kleinerem Maßstab, deshalb sehe ich das nicht ganz so kritisch. Trotzdem wäre es natürlich als Aktionär besser, wenn man ein Management hätte, dass Herzblut im eigentlichen Geschäft hat. Ebenfalls kritisch sehe ich die Vielzahl der Gesellschaften, die er initiiert und denen er gleichzeitig vorsteht. Diese Diversifikation erinnert mich eher an einen Investor als einen CEO, der mit voller Energie hinter einer Gesellschaft steht, und sie hat etwas von Call Optionen für den CEO. Wenn es gut läuft bekommt er sicherlich eine schöne erfolgsabhängige Vergütung und wenn es nicht läuft, verlieren die Aktionäre zwar ihr Geld, aber er macht einfach mit neuen Kapitalgebern weiter.

Die Struktur rund um Genco hat für mich etwas von börsennotierten Schiffsfonds. Außer den reinen Assets ist da nicht viel und mit diversen Verträgen verdient das Management über eigene Gesellschaften noch was nebenbei. Trotzdem kann man m.E. zum richten Preis und zum richtigen Zeitpunkt auch mit so einer Gesellschaft als Aktionär Geld verdienen.

aktuelle Situation

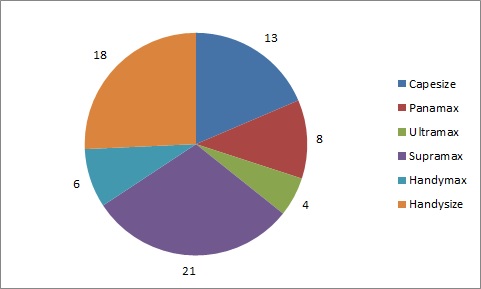

Genco verfügt über eine Flotte von 70 Schiffen, die sich wie folgt nach Größenkategorien aufteilt:

Wie man sieht ist die Flotte schön diversifiziert. Natürlich würde das Ganze nach Wert gewichtet etwas anders aussehen, aber trotzdem haben die kleinen Schiffe einen Anteil den man so z.B. bei Diana Shipping nicht findet. Diana argumentiert das allerdings so, dass die kleinen Schiffe ein ganz anderes Geschäft sind und man sich deshalb auf das konzentriert was man beherrscht. Man könnte sich also, vor dem Hintergrund des oben geschriebenen, durchaus die kritische Frage stellen, ob die Flotte nur so zusammengestellt wurde, weil es zu dem passt was der klassische Investor erwartet. Zu der unterstellten Ausrichtung auf Investoren passt m.E. auch die Strategie von Genco ziemlich konsequent im Spotmarkt zu verchartern. Denn durch die Kurzfristigkeit bekommen Investoren unmittelbarer die Möglichkeit an einem möglichen Aufschwung der Werte oder Charterraten teilzuhaben. Diana Shipping hingegen ist zwar aktuell auch ziemlich kurzfristig verchartert. Hier hat das aber den Grund, dass sich die Charterraten auf historisch niedrigem Niveau befinden. Zu den Boom Zeiten hat das Management dort das hohe Niveau durch langfristige Verträge lange gesichert, auch wenn dadurch kurzfristig etwas aufgegeben wurde.

Das durchschnittliche Alter der Genco Flotte beträgt 8,6 Jahre und reicht dabei von neu bis zu 19 Jahren. Auch das ist eine schöne Mischung und hierzu fällt mir auch nichts Negatives ein.

Nach der Insolvenz ist Genco ziemlich konservativ finanziert. Ich habe für meine Analyse mal wieder aktivierte Fremdfinanzierungsbeschaffungskosten ignoriert. Auf der Basis ergibt sich zu Buchwerten eine Eigenkapitalquote von 59%. Weniger überzeugend ist die Liquiditätslage. Inklusive als Sicherheiten hinterlegter Einlagen komme ich auf eine Cash Quote von 4% der von mir modifizierten Bilanzsumme. Diana Shipping war da bei meinem letzten Update mit 13% wesentlich komfortabler mit Liquidität ausgestattet.

Den USD 71,4 Mio. Cash in der Genco Bilanz zum 30.06.2015 stehen bzw. standen im zweiten Halbjahr noch folgende Zahlungen gegenüber:

- USD 22,4 Mio. für fällige Darlehen

- USD 22,7 Mio. für die letzte Neubauauslieferung

- USD 10,3 für erwartete Wartungsmaßnahmen der bestehenden Flotte

Ohne weitere Kapitalzufuhr würde die Liquidität somit auf USD 16 Mio. sinken. Laut Pressemitteilung wurde für die letzte Schiffsauslieferung am 13.10. eine bestehende Kreditlinie mit USD 16,5 Mio. in Anspruch genommen. Im ersten Halbjahr betrug das operative Cash Defizit USD 29,8 Mio. Auch wenn sich die Charterraten seither deutlich erholt haben, fürchte ich das weitere Darlehen aufgenommen werden müssen, um die Liquidität der Gesellschaft sicherzustellen. Die Eigenkapitalquote ist immerhin so hoch, dass das ohne Probleme möglich sein sollte. Ein Analyst beim Q2 Conference Call fragte sogar, ob man die starke Bilanz nicht für weitere Schiffskäufe einsetzen möchte.

Bewertung

Für die Bewertung der Aktie bin ich, wie immer, von der von mir modifizierten Bilanz ausgegangen und habe den Buchwert der Flotte sowie die aktivierten Wartungsarbeiten durch den aktuellen Flottenwert gemäß www.VesselsValue.com ersetzt. Das bedeutet, dass ich einen Buchwert von insgesamt rund USD 1,5 Mrd. durch rund USD 1,1 Mrd. ersetzt habe. Auf Basis des Abschlusses zum 30.06. komme ich so auf einen Wert pro Aktie von USD 9,77. Ein aktueller Kurs von USD 3,30 entspricht darauf einem Abschlag von 66%.

Der Abschlag ist so groß, dass ich mir sogar mal die Bewertung zu Schrottwerten angeschaut habe. Wenn ich nur die Schrottwerte annehme sinkt der Wert des Eigenkapitals allerdings von rund USD 600 Mio. auf negative USD 210 Mio. Die aktuelle Börsenkapitalisierung liegt mit rund USD 200 Mio. ungefähr in der Mitte dieser beiden Werte.

Meine Bewertung basiert auf der Bilanz zum 30.06. und zu dem Zeitpunkt standen noch 61.610.503 Aktien aus. Durch den Merger mit Baltic Trading sind es inzwischen 72.897.616. Im Gegenzug müsste die Minderheitenanteile in der Bilanz eigentlich gesunken sein, ob das aber wieder zu den gleichen Werten pro Aktie führt, überblicke ich derzeit nicht.

FAZIT

Der Hintergrund von Genco ist etwas speziell und die Strategie, auch wenn sie augenblicklich ähnlich erscheint, grundsätzlich aggressiver und riskanter als bei Diana Shipping. Deshalb halte ich einen Abschlag gegenüber Diana Shipping durchaus für gerechtfertigt. Der tatsächliche Abschlag geht aber in meinen Augen über das gerechtfertigte Maß hinaus. Die Liquidität ist zwar extrem knapp, aber die Eigenkapitalquote ist derzeit so hoch, dass sich das lösen lassen sollte.

Ich bin mir nicht sicher, dass ich die Bewertungsauswirkungen des Mergers mit Baltic Trading richtig überblicke. Deshalb warte ich den Report für das 3. Quartal ab, in dem der Merger dann abgebildet sein sollte. Sollte sich dann ein Bewertungsabschlag in ähnlicher Höhe bestätigen, könnte ich mir vorstellen bei Genco mit einer kleinen Position einzusteigen.

Interessanter Artikel! Größtes Manko ist meines Erachtens der negative operative CF. Dir Ursache scheinen vor allem im hohen Overhead und Raten im Capesize-Bereich, die noch nicht einmal die laufenden Kosten decken, sein. Da sich die Capesize Raten wieder deutlich erholt haben und der Overhead im ersten Halbjahr durch nicht wiederkehrende Kosten aufgebläht war, dürfte der operative CF im Q3 wieder deutlich positiv sein. Sehr verlockend, auch wenn ich was dry bulk angeht wieder äußerst pessimistisch bin. Die Stahlproduktion ist zu sehr in China konzentriert. Vermutlich brauchen die Chinesen viele Stahlwerke, um mit dem Stahl weitere Stahlwerke zu bauen. Wenn die Chinesische Wirtschaft nicht mehr durch Investitionen (zurzeit 50% des Bib) sondern vermehrt durch Konsum getrieben wird, wird der Bedarf an Stahl sinken, was insbesondere auf Capesize Markt für sehr lange Zeit verheerende Auswirkungen haben wird. Sprich ich halte es für unwahrscheinlich, dass in 10 Jahren noch einer der heutigen Dry Bulker im Geschäft sein wird (Handysize-Spezialisten ausgenommen).

@Robert Michel; …“Größtes Manko ist meines Erachtens der negative operative CF. […] …dürfte der operative CF im Q3 wieder deutlich positiv sein.“

Leider wurde man ja enttäuscht. Es ist schlimm genug. wenn Gewinne einbrechen, aber wenn Verluste ausgebaut werden, dann würde ich eher die Finger weg lassen. Sind ja von -0,30 im Q3/14 auf -0,95 in Q3/15 angewachsen. Nix positiv. Selbst ohne Einflüsse der anderen Holdings wären es noch -0,39: „Basic and diluted loss of $27.2 million or $0.39 per share, excluding the $32.5 million impairment of our holdings in Jinhui Shipping & Transportation Limited („Jinhui“) and merger related expenses of $6.9 million“.

Würde sagen, da gibt es bessere Sachen, wo man nicht schon offensichtlich fehlinvestiert, und mehr Hoffnung begründet ist.

MS

Ich werde mir Genco in den nächsten Tagen,wie angekündigt trotzdem noch mal anschauen. Die Nachrichten sind zwar schlecht, aber der Kurs ist jetzt auch noch mal massiv gefallen.

Pingback: Genco Shipping and Trading | Value Shares