Danish Ship Finance hat in dieser Woche wieder ihren halbjährlichen Report zum Schiffsmarkt veröffentlicht. Für alle, die den 98-seitigen Bericht in englisch nicht lesen können oder wollen, habe ich wieder die für mich wichtigsten Fakten, Prognosen und Grafiken zusammengefasst. Den kompletten Bericht kann man hier kostenlos herunterladen.

Allgemein

Zwei kommende internationale Regulierungen werden den Schiffsmarkt wahrscheinlich in den nächsten Jahren quer über alle Schiffstypen beeinflussen:

1) Ballastwasser Management

Schiffe führen Ballastwasser in speziellen Tanks mit, wenn sie ohne oder mit wenig Ladung unterwegs sind. Das gewährleistet für solche Fahrten die Stabilität der Schiffe, da sie sonst nicht genügend Tiefgang hätten. Mit dem Ballastwasser geraten bisher auch Lebewesen in die Tanks, die sich teilweise an den Orten verbreiten, an denen das Ballastwasser wieder abgelassen wurde. Ab September 2017 müssen nun bei jedem Schiff, das ab diesem Datum sein 5-jähriges special survey (eine Art Schiffs TÜV) hat, ein Ballastwasser Management System eingebaut werden. Dadurch soll die Verbreitung von Pflanzen und Tiere in fremden Lebensräumen verhindert werden. Laut Schätzung von Danish Ship Finance wird das pro Schiff zwischen USD 0,5 Mio. und USD 2 Mio. kosten. Einige Eigner älterer Schiffe werden das Special Survey vielleicht noch vorziehen, um noch mal 5 Jahre zu gewinnen, bei anderen Schiffen könnten diese Zusatzkosten den Ausschlag für eine Verschrottung geben.

2) Schwefelanteil im Treibstoff

Schiffsdiesel werden häufig mit Schweröl betrieben, was günstiger aber umweltschädlicher ist als Diesel, wie wie ihn für Autos kennen. Ab 2020 soll die Schwefelobergrenze für Schiffstreibstoff von 3% auf 0,5% gesenkt werden. Nach dem was ich bisher gelesen habe, ist man sich in der Branche noch nicht einig, was das konkret bedeuten wird. Teurer wird es wohl in jedem Fall und falls die Schiffsmotoren umgerüstet werden müssen, könnte das wieder den Anlass zu weiteren Verschrottungen geben.

andere Trends

Neben den neuen Regularien weist Danish Ship Finance, wie schon vor einem halben Jahr, darauf hin, dass ihrer Meinung nach in der Schifffahrt gerade kein normaler Zyklus abläuft. Es werden verschiedene Faktoren angeführt, die stattdessen darauf hindeuten, dass sich die Schifffahrt auf einem wesentlich niedrigeren Wachstumspfad einpendeln könnte:

– die Globalisierung könnte ihren Höhepunkt überschritten haben

– der Verbrauch fossiler Brennstoffe könnte kurz vor seinem Höhepunkt stehen

– technologische Fortschritte wie 3-D Druck und Roboter mit künstlicher Intelligenz führen zu einer Produktion näher am Kunden

– Wirtschaftswachstum könnte weniger handelsintensiv werden, weil Ältere mehr Dienstleistungen in Anspruch nehmen als Waren zu kaufen und Jüngere mehr auf die sharing economy setzen und weniger auf Besitz Wert legen.

Werften

Den Abschnitt über den Neubaumarkt und die Lage der Werften habe ich bisher immer gelesen, aber nicht unbedingt kommentiert. Schließlich kann man meines Wissens nach ohnehin nicht direkt in Werften investieren. Sie sind entweder in staatlicher oder privater Hand oder Teil von großen Konzernen wie Hyundai. Störend im Hinterkopf hatte ich die Werften aber immer, denn im Grunde meines Herzens war mir klar, dass eine nachhaltige Erholung der verschiedenen Schiffsmärkte schwierig werden könnte, so lange es nicht nur in den vorhandenen Flotten sondern auch bei den Werften massive Überkapazitäten gibt. Nicht nur die Schiffseigner sondern auch die Werften kämpfen ums Überleben und versuchen Investoren mit möglichst niedrigen Preisen anzulocken. 2016 war allerdings in den meisten Segmenten ein so schlechtes Jahr, dass die neuen Bestellungen endlich dramatisch zurückgegangen sind. Lediglich 25 Mio. dwt wurden in den ersten 10 Monaten 2016 bestellt. Die Neubestellungen in Süd Korea und Japan sind im Jahresvergleich um mehr als 80% eingebrochen. In China waren es auch noch ca. 60% während die Aufträge in Europa sogar um mehr als 40% gestiegen sind. Letzteres ist auf die Nachfrage nach Kreuzfahrtschiffen zurückzuführen. Europas Werften spielen nur noch bei solchen speziellen Schiffstypen eine Rolle.

In der Spitze des Zyklus 2009 und 2010 gab es weltweit über 1.100 aktive Werften. Danish Ship Finance betrachtet Werften als aktiv, wenn sie über aktuelle Bestellungen verfügen oder in den letzten 12 Monaten Schiffe ausgeliefert haben. Sei 2011 geht ihre Anzahl jedes Jahr zurück und die aktuelle Vorhersage für das Jahresende beträgt nur noch 630. In diesen 630 sind 100 enthalten, die ihren letzten aktuellen Auftrag bereits abgewickelt haben und wohl auch keinen neuen mehr bekommen werden. Im kommenden Jahr werden sie wahrscheinlich nicht mehr zu den aktiven Werften gezählt werden. Weitere 190 Werften hält Danish Ship Finance für gefährdet. Diese 290 Werften repräsentieren zusammen allerdings nur 9% der weltweiten Werftkapazitäten.

Die folgenden Abschnitte werden zeigen, dass in praktisch allen Schiffssegmenten in nächster Zeit weiterhin Überkapazitäten vorherrschen werden. Der einzige positive Ausblick für die Werften sind deshalb die regulatorischen Änderungen beim Ballastwasser und den Emissionen, die entweder zu Umbauaufträgen oder Neubauten wg. verstärkter Verschrottung älterer Schiffe führen können.

Container

Container Schiffe habe ich mit Ausnahme des Fehltritts mit der Rickmers Anleihe bisher zu Recht gemieden. So langsam kann man aber den Eindruck haben, dass sich ein Boden bildet. Die Frachtraten befinden sich zwar immer noch auf historisch niedrigem Niveau, haben sich aber Prozentual seit dem Tiefpunkt im April deutlich erhöht:

Ein Teil der Erholung dürfte allerdings auf die Pleite der Reederei Hanjin zurückzuführen und damit nur temporärer Natur sein. Die Charterraten für Containerschiffe haben sich im Gegensatz zu den Frachtraten noch nicht auf breiter Front erholt und liegen im Durchschnitt 12% unter dem Anfang des Jahres. Den kleinen Feedern mit bis zu 3.000 TEU Kapazität geht es dabei noch relativ gut. Deren Charterraten liegen um 30% über den tiefsten Werten. Besonders stark betroffen sind hingegen, wie erwartet, die Schiffe der alten Panamax Kategorie. Sie leiden besonders unter der diesjährigen Erweiterung der Kapazität des Panamakanals. Ebenso wenig rosig sieht die Lage für die Schiffe der Klasse mit mehr als 6.000 TEU aus. Viele davon waren als Neubau langfristig verchartert und ihre Verträge laufen jetzt sukzessive aus. Da den Panamakanal nun viel größere Schiffe passieren können, müssen sie mit den alten Panamax Schiffen um Beschäftigung konkurrieren und vielen aus beiden Kategorien droht die vorzeitige Verschrottung. Dies hat auch bereits mit der Verschrottung von 10 Schiffen der Klasse mit 6.000 TEU begonnen. Ihr durchschnittliches Alter betrug nur 15,5 Jahre.

Die vermehrten Verschrottungen haben dazu beigetragen, dass die weltweite Flotte im Jahresverlauf bisher nur um 1,3% gewachsen ist. Gleichzeitig wird erwartet, dass die Nachfrage nach Container Transporten um ca. 2,6% wachsen wird. Immerhin wird sich die Lage also dieses Jahr nicht weiter verschlechtern, auch wenn die kleine Differenz keinen Unterschied machen wird, die bestehenden Überkapazitäten abzubauen. Die folgende Grafik zeigt schön, dass das Angebot in den letzten Jahren zu lange weiter so gewachsen ist, wie es für die 10 Jahre davor noch angemessen war:

Bei den Linien Reedereien hat eine weitere Welle von weiteren Zusammenschlüssen in Allianzen und kompletten Übernahmen begonnen. So will Maersk z.B. Hamburg Süd von der Oetker Familie übernehmen. Diese Konsolidierng könnte dazu beitragen, dass die Frachtraten wieder auf ein profitables Niveau steigen. Das wäre gut für die Linien Reedereien, die zusätzlich auslaufende Charterverträge zu viel günstigeren Konditionen erneuern können. Durch schiere Anzahl der überschüssigen Schiffe wird es für reine Schiffseigner hingegen weiterhin ums überleben gehen.

Zu Maersk habe ich schon einen eigenen Artikel angefangen, darin gehe ich auf diese Entwicklungen dann noch etwas mehr im Detail ein.

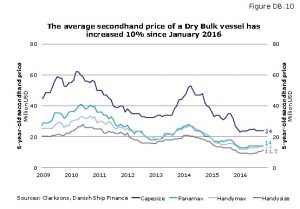

Bulker (Massengutfrachter)

Ich habe mich im Verlauf des Jahres von meinem Engagement im Bulker Bereich getrennt. Die Bewertung erschien mir zu hoch und die Aussichten zu schwierig. Tatsächlich steht die Aktie von Diana Shipping heute um einiges höher und die Frachtraten hatten schon im Februar 2016 ihren Tiefpunkt erreicht. Hatte die Börse also zu Recht eine Erholung eingepreist? Kurzfristig offensichtlich schon, aber wie sahen die Entwicklungen bei den wichtigen Schüttgütern aus?

Eisenerz

Die Erholung insbesondere bei den großen Capesize Schiffen ist hauptsächlich auf die, für mich überraschend, um 7% gestiegenen Eisenerz Importe in China zurückzuführen. Eigentlich hatte die Regierung die Devise ausgegeben, die Wirtschaft stärker auf Dienstleistungen ausrichten zu wollen. Konjunkturprogramme haben dann aber doch zu einer verstärkten Nachfrage geführt. Nachhaltig ist das in meinen Augen nicht und für mich steht die hohe Nachfrage damit auf wackeligen, politisch beeinflussten Füßen.

Kohle

Weltweit wird für dieses Jahr mit einem Rückgang der per Seeschiff transportierten Menge Kohle von 2% gerechnet. Die per Schiff importierte Menge wird in China sogar um 3% zurückgehen und Indien hat China inzwischen als wichtigster Kohle Importeur überholt. Allerdings versucht Indien seinen Kohle Bedarf verstärkt aus inländischen Minen zu decken, so dass auch Indien in Zukunft nicht zu steigenden Mengen per Schiff transportierter Kohle beitragen wird.

Getreide

Der Getreidehandel in der Erntesaison 2015-16 war sehr stark und wuchs um 7%. Das hat allerdings immer auch etwas mit den Ernten in den verschiedenen Teilen der Welt zu tun. Deshalb gibt es hier keine klaren Trends, für die laufende Erntesaison wird sogar mit einem Rückgang von bis zu 4% gerechnet.

sonstige Schüttgüter

Die Transportnachfrage nach sonstigen Schüttgütern wie Bauxit oder Nickel wird in diesem Jahr mit einem Wachstum von 0,5% mehr oder weniger gleich bleiben.

Bulker Angebot

Von der Nachfrageseite sind also derzeit keine nachhaltigen, großen Wachstumsimpulse zu erwarten. Immerhin haben die Schiffseigner und Investoren darauf inzwischen reagiert und bestellen praktisch keine neuen Schiffe mehr:

Die kleine Säule für 2016 repräsentiert etwa 45 Schiffe. 30 davon sind chinesische Bestellungen für VLOCs. Diese sind super große, spezialisierte Eisenerztransporter. Das ist natürlich nicht gut für das Capesize Segment, dass sich gerade erst wegen der erhöhten Eisenerz Nachfrage aus China etwas erholt hat. Interessant finde ich in der Grafik auch die Säule für 2013. Ende 2012 habe ich angefangen mich intensiver mit dem Schiffsmarkt zu beschäftigen. Damals schien sich schon mal ein Boden zu bilden und ich begann Anfang 2013 zu investieren. Das viel Private Equity in die Bestellung neuer Schiffe ging, sah ich noch als Bestätigung meiner Analyse. Die folgende Grafik zeigt schön, wie sich Werte entwickeln, wenn zu viele Investoren gleichzeitig antizyklisch sein wollen. Erst treiben die Investoren die Gebrauchtpreise und dann kommen die Neubestellungen auf den Markt und drücken sämtliche Werte nach unten…

Danish Ship Finance geht davon aus, dass die Nachfrage im Bulker Segment in den kommenden Jahren um etwa 2,7% jährlich steigen könnte. Die Flottenkapazität könnte hingegen im kommenden Jahr um weniger als 1% steigen und 2018 vielleicht sogar sinken. Die so langsam mögliche Erholung hängt aber stark davon ab, wie sich die Nachfrage in China entwickelt und ob die Verschrottungen weitergehen bzw. Neubauaufträge nicht ausgeliefert werden.

Tanker

Danish Ship Finance war im letzten Bericht im Frühjahr recht pessimistisch was die Einschätzung für den Tanker Markt anging und damit lag man ziemlich richtig, auch wenn die Nachfrage im VLCC (Supertanker) Segment mit 4% stärker gewachsen ist, als erwartet. Auf der anderen Seite erhöhte sich die durchschnittliche gefahrene Geschwindigkeit und reduzierten sich Wartezeiten in den Häfen, was die effektiv verfügbare Flotte über die Neuauslieferungen hinaus wachsen ließ. Die 1-Jahres Charterraten fielen so um 40% auf USD 30.250. Die Frachtraten sind in den ersten 8 Monaten des Jahres ebenfalls stark zurückgegangen, seitdem ist der Baltic Crude Tanker Index allerdings wieder gestiegen und liegt inzwischen wieder fast auf dem selben Niveau wie Anfang des Jahres. Es hätte also noch schlimmer kommen können, trotzdem sind die Aussichten im Tanker Markt laut Danish Ship Finance nach wie vor nicht gut. Die positive Entwicklung 2015 beruhte unter anderem auf den niedrigen Ölpreisen und dem damit verbundenen Anstieg der gelagerten Ölmengen. Mit den wieder gestiegenen Ölpreisen entfällt dieser Faktor ebenso wie die teilweise Nutzung von Tankern als schwimmende Öllager. Im Gegenteil ist es sogar so, dass die Lagermengen in Rekordhöhe irgendwann auch mal wieder abgebaut werden müssen. Die Prognose lautet deshalb, dass die Öltanker Nachfrage in den nächsten beiden Jahren stagnieren wird, während zusätzliche Auslieferungen zu einem Flottenwachstum von jeweils 4% führen könnten. Durch die vergleichsweise gute Marktlage wurden 2016 kaum Tanker verschrottet. Bei den relativ vielen erwarteten neuen Auslieferungen müssten die Verschrottungen schon deutlich zunehmen, um unerfreulichen Druck auf die Charterraten zu vermeiden.

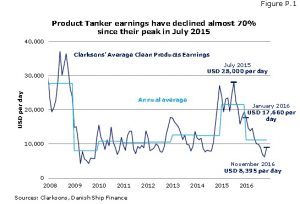

Produktentanker

Für die Produktentanker war das Jahr 2015 noch besser als für die Rohöltanker. Allerdings folgte auch hier im Jahr 2016 ein Einbruch.

Dementsprechend sind die Charterraten um über 40% zurückgegangen und die Flotte wird in den kommenden Jahren noch weiter wachsen. Danish Ship Finance erwartet für 2017 ein Flottenwachstum von 4% und da nur 12% der bestehenden Flotte älter als 15 Jahre sind, ist von Verschrottungen verhältnismäßig wenig Erleichterung zu erwarten. Es wird also darauf ankommen, wie sich die Nachfrage entwickelt. Kapazitätserweiterungen im Raffinerie Bereich könnten die Nachfrage nach Produktentankern kurz- bis mittelfristig unterstützen. Danish Ship Finance ist allerdings der Ansicht, dass bereits Überkapazitäten bei den Raffinerien entstanden sind. Auf die Dauer ist dann doch die echte Nachfrage nach Treibstoffen etc. entscheidend und die schätzt man weit weniger positiv ein. Der Ausblick für die Produktentanker ist daher eher negativ.

LPG Tanker

Flüssiggas wird eine große Zukunft vorausgesagt. Weniger Abhängigkeit von Pipelines und weniger CO2 Ausstoß als Kohle sprechen für Flüssiggas. Die Nachfrage steigt auch stark an und weltweit wird weiter neue Infrastruktur für den Im- und Export gebaut. Die Flotte der LPG Tanker ist allerdings noch schneller gewachsen als die Nachfrage, so dass auch dieses Segment stark einbrechende Charterraten verzeichnen musste. Im Segment der größten Schiffe VLGC ist die 1-Jahres Charterrate innerhalb von 2016 um 65% gesunken. Das hat dazu geführt, dass nach 3 Jahren mit massiven Bestellungen 2016 fast keine neuen Schiffe mehr bestellt wurden. Bis das Orderbuch abgearbeitet wurde und die Nachfrage das bereits hohe Angebot einholen kann, stehen den Gas Tankern allerdings noch schwierige Zeiten bevor. Danish Ship Finance geht davon aus, dass die Erholung 2018 beginnen könnte, aber nur wenn mehr Tanker vorzeitig verschrottet werden.

mein FAZIT

Danish Ship Finance hat verschiedene Faktoren angeführt, warum sich die Entwicklung der Schifffahrt grundlegend ändern könnte. Ich bin außerdem der Meinung, dass man aktuell auch in der Schifffahrt die Auswirkungen der Nullzinspolitik sieht. Gäbe es „normale“ Renditen ohne große Risiken, wäre meiner Meinung nach nicht so viel neue Schiffe investiert worden und eine Erholung wäre längst eingetreten.

Bei Bulkern und Container scheint es mir nun erneut so, als ob das Tal erreicht sein könnte. Erstere hängen allerdings sehr stark von China ab. Ich werde Diana Shipping auf jeden Fall weiter verfolgen, aber die Abhängigkeit von Konjunkturprogrammen in China macht mich grundsätzlich erst mal skeptisch.

Bei den Container muss man m.E. zwischen den Linien Reedereien und den Charter Reedereien unterscheiden. Die Konsolidierung der Linien Reedereien führt mittelfristig zu sinkenden Kosten, weniger Konkurrenz und damit möglicherweise zu steigenden Frachtraten. Maersk und Hapag Lloyd sind deshalb erstmals ernsthaft auf meiner Watchlist. Für Charter Reedereien wird es hingegen vermutlich sehr schwierig bleiben. Sehr viele Panamax Schiffe der alten Kategorie und auch Schiffe mit 6.000+ TEU werden vermutlich vorzeitig verschrottet werden müssen, wenn ihre Charterverträge auslaufen, einfach weil es für sie keine weitere Beschäftigung gibt. Diana Containerships werde ich aus Neugierde weiterverfolgen. Hier bin ich allerdings extrem skeptisch, auch wenn sich der Kurs diese Woche an einem Tag fast verdoppelt hat, ohne dass ich raus finden konnte warum.

Öltankern stehen wohl auch weiterhin schwierige Zeiten bevor. Meine Position bei DHT ist allerdings nur noch klein und besteht fast ausschließlich aus aufgelaufenen Gewinnen. Ob ursprüngliches Investment oder aufgelaufene Gewinne sollte zwar keine Rolle spielen, tut es aber für mich faktisch doch. Wenn ich weiß, dass ich mit einer Position keinen Verlust mehr machen kann, tue ich mich leichter eine Position, an die ich langfristig glaube auch einfach langfristig laufen zu lassen. Bei DHT muss ich mir trotzdem mal überlegen, ob ich aussteige oder nicht. Vermutlich warte ich noch den Jahresabschluss 2016 ab und aktualisiere dann mal wieder meine Bewertung.

Von Produktentankern und Flüssiggas lasse ich weiter die Finger.

Pingback: Maersk – Logistik und Energie | Die Börsenblogger

Das fanden Schiffsbroker zum Jahreswechsel in ihren Glaskugeln.

Pingback: Schiffsmarkt Update | Value Shares

Pingback: Maersk – Logistik und Energie – NEW marktEINBLICKE