Vor fast auf den Tag genau vor einem Jahr habe ich zum ersten Mal den Rohstoffbericht von Macquarie bekommen und hier und hier im blog zum Teil zusammengefasst. Kürzlich habe ich wieder einen neuen Bericht bekommen und den werde ich jetzt mal nutzen, um wieder ein paar für mich wesentliche Informationen zusammenzufassen und zu schauen, ob die Prognosen, die ich letztes Jahr herausgepickt hatte, auch eingetreten sind.

Kohle

Aussage 2016

Kraftwerkskohle war im Jahr 2016 um 36% im Preis gestiegen und Kokskohle sogar um 171%. Das lag in Minenschließungen in China begründet und Macquarie erwartete keine weiteren starken Preissteigerungen, weil man davon ausging, dass die chinesische Regierung kein Interesse daran hat.

Stand 2017 und Ausblick

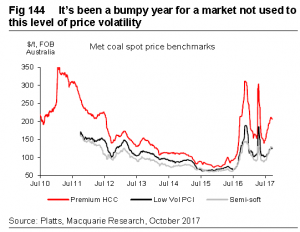

Die beiden folgenden Grafiken zeigen die Preisentwicklung für Kokskohle und für Kraftwerkskohle. Wie man sehen kann, war die Einschätzung, dass die Preisanstiege schon im Herbst 2016 vorbei wären, nicht ganz richtig. Die Preise sind weiter gestiegen und vor allem war die Volatilität ziemlich extrem.

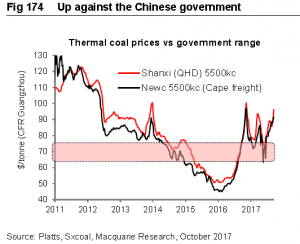

Macquarie bleibt aber nachvollziehbarer Weise dabei, davon auszugehen, dass die chinesische Regierung einen sehr starken Einfluss auf das Angebot (aus China) und damit die Preise hat. Man beobachtet auch, dass trotz der hohen Preise keine neuen Minenprojekte geplant werden. Die Investoren wohlen sich scheinbar nicht dem chinesischen Regulierungsrisiko aussetzen bzw. bekommen mit diesen Risiken keine Finanzierungen.

Gleichzeitig spielt auch die Nachfrage aus China eine große Rolle, wenn man, wie Macquarie, davon ausgeht, dass sich die chinesische Baukonjunktur abschwächen wird, reduziert das unter anderem die Nachfrage nach Stahl und damit nach Kokskohle.

Eisenerz

Aussage 2016

2016 ist das Angebot an Eisenerz stark gestiegen, trotzdem konnten sich die Eisenerzpreise etwas erholen, weil die Nachfrage in China größer war als erwartet. Für das Jahr 2017 hat Macquarie sinkende Preise aufgrund von einem steigenden Angebot und sinkender Nachfrage prognostiziert.

Stand 2017 und Ausblick

Die folgende Grafik zeigt, dass die Eisenerzpreise noch bis weit in das Jahr 2017 gestiegen sind und sich nach einem deutlichen Einbruch schnell auch wieder erholt haben.

Macquarie war allerdings nicht allein von der immer noch starken wieder mal chinesischen Import-Nachfrage überrascht zu werden. Die inländische chinesische Förderung wurde viel stärker zurückgefahren, als man allgemein erwartet hatte.

Für 2018 erwartet Macquarie eine Preisspanne zwischen USD 50 pro Tonne und USD 70 pro Tonne. Das basiert darauf, dass der weltgrößte Eisenerzförderer Vale angekündigt hat, nicht um jeden Preis zu fördern. Unter USD 50 würde die Förderung an teureren Standorten wohl stark gekürzt, während über USD 70 ein starker Anreiz für eine starke Förderung bestünde.

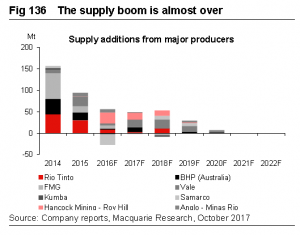

Mittelfristig positiv ist, dass die Kapazitätsausweitungen, die im letzten Boom begonnen wurden, nun langsam abklingen, ab 2020 sind derzeit fast keine neuen Kapazitäten mehr abzusehen.

Öl

Aussage 2016

Die für 2017 erwartete Preisspanne lag bei USD 40 bis USD 50.

Stand 2017 und Ausblick

Die tatsächliche Preisspanne lag nicht super weit von der letztjährigen Erwartung entfernt, allerdings auch ungefähr die Hälfte der Zeit eher in der Spanne zwischen USD 50 und USD 55.

Macquarie geht davon aus, dass der Ölpreis im Rest von 2017 durchaus noch ein paar Dollar steigen könnte. Für 2018 und 2019 ist man aber vorsichtiger, insbesondere weil man davon ausgeht, dass die Fördermengen in den USA wieder steigen und die Fördermengenreduzierungen der OPEC früher oder später enden werden. Macquarie geht derzeit davon aus, dass letzteres im dritten oder vierten Quartal 2018 erfolgen könnte.

Gold

Aussage 2016

Macquarie erwartete für 2017 einen Preisanstieg bis auf USD 1.381 pro Feinunze.

Stand 2017 und Ausblick

Im bisherigen Jahresverlauf markierte der Goldpreis mit USD 1.357 seinen bisher höchsten Preis. Die Prognose war also faktisch eine Punktlandung. Die Volatilität war allerdings auch erheblich und der Goldpreis lag 2017 mehrmals nur bei knapp über oder knapp unter USD 1.200.

Macquarie geht davon aus, dass die Marke von USD 1.400 im Jahr 2018 überschritten wird, allerdings darüber hinaus keine wesentlichen Preissteigerungen mehr wahrscheinlich sind. Man ist skeptisch was die Schmuck-Nachfrage in China und Indien angeht. Auch die Nachfrage von den Notenbanken betrachtet man als fragil. Nachdem Venezuela kein Gold mehr verkauft ist die netto Nachfrage der Notenbanken dieses Jahr deutlich höher als letztes Jahr. Allerdings geht das im Wesentlichen auf die Goldkäufe von Russland und der Türkei zurück. In meinen Augen beides keine Länder, deren Verhalten man besonders gut vorhersehen kann.

Getreide

Zu Getreide gab es in diesem Jahr kein Kapitel mehr.

Kupfer

Aussage 2016

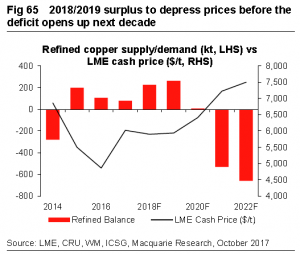

2016 schwankte der Preis von Kupfer in einer Spanne von USD 4.500 bis USD 5.000 pro Tonne und Macquarie erwartete bis 2019 eine ähnliche Entwicklung mit leicht sinkender Tendenz. Erst danach sollten sich die fehlenden Investitionen in neue Projekte bemerkbar machen.

Stand 2017 und Ausblick

Mit der Einschätzung für Kupfer lag Macquarie im letzten Jahr ziemlich daneben. Wie sprunghaft die Kupferpreise 2017 gestiegen sind, zeigt sehr schön die folgende Grafik:

Macquarie bleibt aber bei seiner Einschätzung der wichtigsten Angebots- und Nachfrage Faktoren und geht für die nächsten 2 bis 3 Jahre von einem Überangebot aus, das die Preise eher wieder drücken sollte. Erst ab dem Jahr 2020 sollte sich Auswirkungen, dass die Investitionen in neue Projekte in den letzten Jahren weitgehend zum erliegen gekommen sind. Gleichzeitig könnte in den 2020‘er Jahren ein höherer Anteil an Elektrofahrzeugen die Nachfrage befeuern.

Silber

Aussage 2016

Der Silberpreis war im Jahr 2016 um fast 50% gestiegen und erreichte im August USD 20,59 pro Unze (im letztjährigen Artikel war mit 29,59 ein Tippfehler). Zum Zeitpunkt der Studie schwankte der Preis zwischen USD 18,50 und USD 20 und Macquarie ging für 2017 davon aus, dass USD 22 erreicht werden könnten. Wie bei vielen anderen Metallen war man aber erst für die Jahre ab 2020 richtig optimistisch.

Stand 2017 und Ausblick

Macquarie traute dem Silber für 2020 eine leichte Preiserholung zu, auch wenn man insgesamt eher skeptisch war. Tatsächlich haben die Preise das Niveau von USD 20 pro Unze nicht noch einmal überschritten und sind zweimal sogar unter USD 16 gefallen.

Macquarie geht trotz der schlechten Entwicklung davon aus, dass Silber das Gold outperformen wird. Zum einen weil Silber auch ein Industriemetall ist und die globale Konjunktur läuft und zum anderen weil Goldpreis/Silberpreis Verhältnis relativ hoch ist.

FAZIT

Ich finde den Rohstoff Bericht von Macquarie sehr informativ. Als Hauptnachricht zieht für mich durch den Bericht, dass in den 2020‘er Jahren bei einer Reihe von Metallen ein Nachfrageüberhang mit dann stark steigenden Preisen absehbar ist. Hier läuft scheinbar gerade mal wieder der typische Schweinezyklus ab, nachdem die Minenkonzerne erst Rekordinvestitionen vorgenommen und haben und aktuell dafür um so weniger in komplett neue Projekte investieren.

Natürlich hat der Abgleich mit letztem Jahr gezeigt, dass nicht jede Preisprognose eingetreten ist. Das darf aber auch nicht der Anspruch des Lesers sein, denn wenn die das schaffen würden, würden sie die Prognosen nicht veröffentlichen sondern Milliarden an den Rohstoffbörsen verdienen. Wesentliche Angebots- und Nachfrage Faktoren, die im letzten Jahr angesprochen wurden, haben aber dieses Jahr die Preise tatsächlich bewegt, wenn auch nicht immer wie prognostiziert.

Wenn man, wie ich, kein Vollprofi in diesem Metier ist, hilft einem das auf jeden Fall schon mal weiter den Überblick zu behalten. Ich bin deshalb froh den Bericht wieder bekommen zu haben.

Pingback: Offshore Drilling - ist der Boden erreicht? | Value Shares