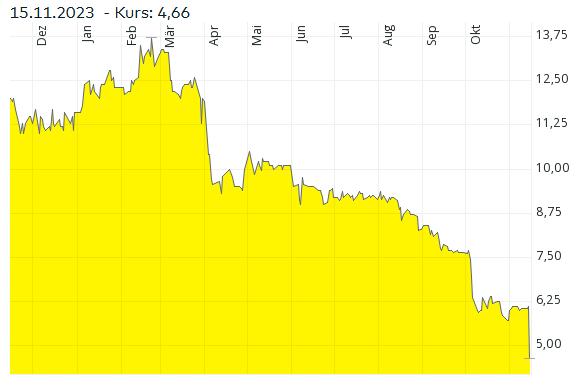

aktueller Kurs: 4,66 Euro

Der Kurs der Immobiliengesellschaft Noratis https://value-shares.de/2021/10/11/noratis-wohnungen-ausserhalb-der-metropolen/ ist wie der von mehr oder weniger allen Immobiliengesellschaften ziemlich unter die Räder geraten seit die Zinsen steigen.

Heute Morgen habe ich gesehen, dass er alleine heute nochmal um über 23% gefallen ist. Der Grund dafür dürfte sein, dass Noratis gestern eine Kapitalerhöhung im Verhältnis 5:2 angekündigt hat und zwar zu einem Kurs von 4,15 Euro pro Aktie, also noch mal niedriger als der aktuelle Kurs an der Börse.

Ich hatte mir natürlich für Noratis und alle anderen Immobilientitel, die ich im Portfolio habe, überlegt ob es besser ist mit Schaden zu verkaufen oder einfach weiter zu halten und später vielleicht sogar nachzukaufen. Bei Noratis sprach für mich für das Halten, dass es mit der Merz Real Estate einen Ankeraktionär gibt, der bisher für weiteres Wachstum stand und dem ich unterstellt habe, dass er ggf. notwendige Kapitalmaßnahmen begleiten würde.

Dieses Szenario tritt jetzt ein. Die Merz Real Estate wird alle Aktien übernehmen, die nicht über die Bezugsrechte der anderen Aktionäre ausgegeben werden.

Die Kapitalerhöhung mit Bezugsrechten wird einen Mittelzufluss von knapp 8 Mio. Euro bedeuten und damit soll unter anderem ein im Dezember 2020 aufgenommenes Schuldscheindarlehen in Höhe von 5 Mio. Euro getilgt werden.

Über diese Kapitalerhöhung hinaus wird es eine weitere Kapitalerhöhung unter Ausschluss der Bezugsrechte mit einem Volumen von 2 Mio. Euro geben. Diese Kapitalerhöhung wird exklusiv mit der Merz Real Estate durchgeführt.

Wenn ich ein liquider Immobilien-Großaktionär wäre, würde ich die aktuelle Marktlage auch nutzen, um günstig meine Position zu verbessern.

Ich nehme deshalb an, dass der Kurs von 4,15 Euro pro Aktie am unteren Ende dessen ist, was man aktuell rechtfertigen kann und werde meine Bezugsrechte ausüben. Da meine Position nie groß war, handelt es sich dabei ohnehin nur noch um „Spielgeld“.

Hallo Mario,

danke für das Update. Seit deiner ersten Erwähnung von Noratis verfolge ich das Unternehmen ebenfalls.

Ich habe mir einmal die Anleihe angeschaut, welche im November 2025 ausläuft und aktuell bei 89% notiert. Hier bietet sich also eine Renditechance von ~11% p.a.

Wäre das nicht etwas für Dich? Die Anleihe ist ja zudem sicherer als die Aktie.

Grüße

Malte

Nee, habe ich mir bisher noch nicht angeschaut. In Krisenzeiten mag ich Anleihe Investments eher, wenn Cash Bestand oder Cash Flow locker reichen sollten. Bin mir nicht sicher, ob das bei Noratis aktuell so der Fall ist. Eigentlich ist meine Strategie bei Immobilien momentan erstmal abwarten und Tee trinken. Nur weil Noratis jetzt mit der Kapitalerhöhung kam und es um einen kleinen Betrag geht, traue ich mich jetzt mal nachzukaufen.

Ich werde aber, wenn ich mich das nächste Mal mit Noratis beschäftige, die Anleihe mal mit im Auge haben.

Gruß

Mario

Ich habe bei Novartis eher die Befürchtung, dass der Großaktionär die günstigen Kurse nutzt, um die Gesamtübernahme voranzutreiben… und dann würden die Altaktionäre doof aussehen…

Das Risiko würde ich auch nicht von der Hand weisen. Das vorsichtigste ist es sicherlich erstmal abzuwarten und gar nichts zu machen.

Wobei ich die Anleihe bis 2025 nicht gefährdet sehe: selbst wenn der Cashflow aus dem normalen Geschäft nicht reichen sollte, so wäre eine weitere Finanzspritze durch den Großaktionär möglich oder der Verkauf von Immobilien, im Notfall mit Abschlag…

Die Buchwerte des UV zeigen per 30.06. noch immer eine stille Reserve…

Der Großaktionär ist zwar ggf an niedrigen Kursen interessiert, um seinen Anteil zu erhöhen aber wohl kaum daran, dass das Unternehmen in so eine schieflage gerät die Anleihe nicht bedienen zu können und in die Insolvenz gehen muss…

Ja, kann so kommen, kommt aber auch darauf an, wie aggressiv der Großaktionär ist und wie pessimistisch das Management die Aussichten sieht. Valaris hätte meine Anleihe auch noch locker aus dem Cash bezahlen können, hat sich stattdessen dafür entschieden in Chapter 11 zu gehen, weil ihnen früher oder später sowieso das Geld ausgegangen wäre.

Ich gestehe dir aber zu, dass das deutsche Insolvenzrecht für solche Spiele weniger geeignet ist und außerdem diskutieren ja viele auch schon darüber, dass die Zinsen nächstes Jahr wieder sinken. In einem Umfeld wieder sinkender Zinsen sollte eine Refi wohl möglich sein, aber so eine Prämisse möchte ich für mich nicht setzen.

Pingback: Eigenkapitalforum 2023 – Immobilien | Value Shares