Publity

Publity Präsentationen schaue ich mir auf der EKF nun schon seit einigen Jahren an. 2018 gehörte zu meinem Fazit:

„Die geschliffene Art des Vortrags erinnerte mich außerdem zu sehr an eine Verkaufsveranstaltung. Bei mir überwiegt deshalb rein subjektiv das Gefühl „Was zu gut klingt, um wahr zu sein, ist vielleicht auch nicht wahr.“

Mittlerweile hat sich der charismatische Mehrheitsaktionär vom Vorstand in den Aufsichtsrat zurückgezogen. Neuer CEO ist ein ehemaliger Anwalt, der einen wesentlich weniger charismatischen, verkäuferischen Vortrag gehalten hat. Da inhaltlich zum Unternehmen vieles ähnlich war, ist mir wieder frappierend aufgegangen wie viel Unterschied die Galionsfigur machen kann und warum manche Investoren deshalb das Management überhaupt nicht persönlich erleben wollen.

Mein Eindruck war insgesamt nicht besonders positiv. Einmal verhaspelte sich der CEO bezüglich eines Termins. Seine Begründung war, dass er gerade auf so vielen Gläubigerversammlungen ist, dass er nicht mehr sicher war, wann die war, von der er gerade sprechen wollte. Der Versprecher ist für mich kein Problem, aber die Tatsache, dass der CEO offenbar häufig mit Gläubigerversammlungen beschäftigt ist, scheint mir kein gutes Zeichen zu sein.

Auch die positive Bemerkung zum stabilen Kursverlauf hätte ich mir bei einer Halbierung im Jahr 2023 gespart, auch wenn er später aufzeigte, dass die peer group teils noch stärker gefallen ist.

Bei beispielhaft angesprochenen Immobilen, wurde als erfolgreicher Schritt für die Strategie „Manage to core“ ein neuer Kantinenbetreiber angeführt. Ich weiß aus eigener Erfahrung, dass ein Kantinenbetreiber wichtig ist und der passende schwierig zu finden sein kann. Aber trotzdem hat man noch keine core Immobilie, wenn man es schafft den Kantinenbetreiber auszuwechseln. An dieser Kleinigkeit hänge ich mich nur deshalb auf, weil ich davon ausgehe, dass man in so einer Präsentation seine besten Argumente vorbringt und wenn das eines der besten Argumente ist, scheint es aktuell meiner Vermutung nach nicht viele vorzeigbare Erfolge zu geben.

Dennoch beträgt die Marktkapitalisierung noch 226 Mio. Euro, während das Management zum Ende des Jahres ein bilanzielles EK von 120 bis 170 Mio. erwartet. Viele andere Immobilienunternehmen notieren aktuell deutlich unter dem Buchwert. Allerdings verdient Publity auch viel mehr Geld mit dem Management für fremde Dritte als typische Bestandshalter. Vielleicht ist das nicht direkt vergleichbar.

Bei der aktuellen Marktlage, der Bewertung und mit laufenden Verlusten der Gesellschaft werde ich aber aber jeden Fall weiterhin nicht investieren.

Vonovia

Vonovia dürfte als größter deutscher Wohnungsvermieter mit rund 490 Tausend Wohnungen in Deutschland bekannt sein. Vielleicht weniger bekannt ist, dass Vonovia mit rund 40.000 Wohnung auch der größte Wohnungsvermieter in Schweden ist. Im Portfolio befinden sich dann auch noch ein paar Tausend Wohnungen in Wien.

Dieses Jahr wurden Objekte für etwas über 3 Mrd. Euro verkauft und zwar sehr viele in der Nähe des Buchwerts. Der Vortragende sagte allerdings selber, dass das teilweise sehr, sehr gute Objekte waren (insbesondere CBRE Portfolio Verkauf).

Nächstes Jahr sollen noch mal Verkäufe in der Größenordnung von 3 Mrd. Euro dazu kommen, um den LTV weiter zu senken

Die aktuelle Bewertung des Portfolios auf Basis der Marktkapitalisierung soll nur noch 1.600 Euro pro m² entsprechen. Bei einer durchschnittlichen Miete im Portfolio von 7,5 Euro entspricht das rechnerisch einer brutto Mietrendite von 5,6%. Auf den Buchwert bei Vonovia sind es nur 3,9%. Das zeigt das Abschreibungspotential, das noch besteht, sollten die Zinsen nicht bald sinken. Andererseits scheint mir die Bewertung jetzt aber auch in eine Richtung zu gehen, die langfristig interessant sein könnte.

Immerhin ist die Nachfrage weiterhin hoch und laut Vonovia bräuchte ein Neubau nach KfW 40 Standard und mit aktuellen Baukosten und Zinsen eine Miete von mehr als 20 Euro pro m² um sich zu rechnen. So wird kaum gebaut werden und der Bestand hat automatisch einen Boden in der Wertentwicklung.

Ich weiß nicht, ob ich am Ende mal in Vonovia investiere, aber spätestens nach den Jahresabschlüssen werde ich mir Gedanken darüber machen in die eine oder andere Wohnungsgesellschaft antizyklisch zu investieren.

FCR Immobilien

FCR Immobilien war für mich auch ein alter Bekannter von den EKF der vorherigen Jahre. Bei der FCR Immobilien liegt der Fokus auf Einkaufs- und Fachmarktzentren und obwohl das für mich durchaus ein interessanter Bereich ist, hatte ich FCR für mich irgendwie immer unter klein abgespeichert und deswegen verworfen. Meiner Meinung nach braucht man in diesem Segment eine kritische Anzahl von Märkten, um den großen Lebensmittelhändlern auf Augenhöhe entgegen treten zu können.

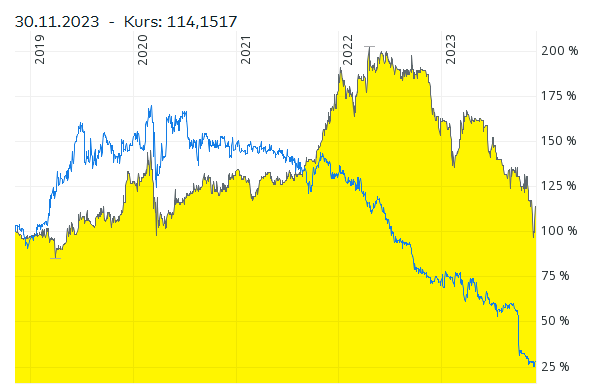

Hamborner Reit, die ich halte, ist mit einer Bewertung von 530 Mio. in der Tat deutlich größer als die FCR mit 93 Mio. Die deutsche Konsum Reit ist allerdings mit 96 Mio. fast genau gleich hoch bewertet. Mein Erinnerung im Vergleich zur Realität liegt wahrscheinlich daran, dass ich die Deutsche Konsum Reit Ende 2010‘er Jahre als besser aufgestellt und erfolgreicher wahrgenommen habe. Wieder so ein Fall von charismatische Galionsfigur. Seit einiger Zeit läuft es bei FCR aber viel besser als bei der Deutsche Konsum Reit (deren Präsentation ausgefallen ist).

gelb = FCR Immobilien und blaue Line = Deutsche Konsum Reit

Hamborner Reit ist zwar nicht so spezialisiert wie FCR, aber trotzdem ist das für mich persönlich der Grund aktuell noch keine FCR Aktien zu kaufen.

FCR hat allerdings auch eine Anleihe bis 2028 mit einer Verzinsung von 7,25%. Da die Mietrendite im Portfolio noch höher ist und das Unternehmen damit immer noch einen positiven Leverage Effekt erzielen kann, ist das vielleicht eine interessante Möglichkeit. Ich werde mir das bei Gelegenheit noch mal anschauen.

UBM Development AG

UBM ist, wie der Name schon sagt, ein Projektentwickler und als solcher für mich persönlich als Investment nicht interessant.

Spannend fand ich trotzdem, dass die auf Holzhäuser spezialisiert sind und 72% der development pipeline Holzhäuser sind. Wir reden hier nicht vom kanadischen Blockhaus sondern von „richtigen“ Büro (49%) und Mehrfamilienhäusern (51%) in Deutschland und Österreich. Im Sinne der Nachhaltigkeit kann ich das nur begrüßen und dem Unternehmen viel Erfolg wünschen.

2023 wird man einen hohen Verlust machen, aber bei 150 Mio. cash, einer Marktbewertung von ebenfalls 150 Mio. und keinen weiteren Fälligkeiten bis Ende 2025 ist das Unternehmen vielleicht gar nicht schlecht aufgestellt. Mir ist es aber zu heikel das einschätzen zu wollen.

Noratis

Last but not least war ich natürlich gespannt auf die Präsentation von Noratis, zu der ich ja vor zwei Wochen erst über die Kapitalerhöhung zu einem sehr niedrigen Kurs geschrieben habe.

Wenn ein Ankeraktionäre eine Kapitalerhöhung zu einem Kurs unter Buchwert und unter dem aktuellen Börsenkurs anstrebt, stellt sich natürlich die Frage nach dessen Intentionen. Da Noratis und nicht der Ankeraktionär Merz präsentiert hat, wurde dazu nichts explizit gesagt, aber die Kapitalerhöhung wurde als „defensiv“ beschrieben. Hauptsächlich sollen die Mittelzuflüsse von insgesamt 10 Mio. Euro zur Tilgung eines Schuldscheindarlehens und für operative Kosten genutzt werden. Die Tilgung erfolgt obwohl eine Verlängerung wohl auch möglich gewesen wäre. Auch ansonsten klang an, dass Merz Sicherheit möchte. Deshalb wurde die Strategie ja auch bereits vor den steigenden Zinsen mehr in Richtung Bestandshalter und weniger Gewinne aus Veräußerungen geändert.

Übereinstimmend berichteten alle Unternehmen, dass der Transaktionsmarkt aktuell ziemlich zum Erliegen gekommen ist und Noratis plant auch keinerlei Käufe in der nächsten Zeit. Von den aktuell 4.300 Wohneinheiten sollen etwa 800 in den nächsten zwei Jahren verkauft werden, um wiederum zur Erhöhung der Sicherheit freies Eigenkapital zu generieren. Die Verkäufe sollen aber nicht um jeden Preis erfolgen. Das macht auch Sinn, ein fire sale mit hohen Abschlägen, setzt ja auch nur noch wenig Kapital frei und realisiert stattdessen ggf. Verluste.

Das Management ist zuversichtlich in 2024 anstehende Verlängerungen von Darlehen für Einzelobjekte unproblematisch hinzubekommen. Erst die Rückzahlung der im November 2025 fälligen Anleihe schätzt man als Herausforderung ein.

Ich bewege mich hier im Bereich der Spekulationen, aber ich rechne nicht damit, dass Merz aggressiv versuchen wird den Streubesitz auf dem aktuellen niedrigen Niveau hinauszudrängen. Stattdessen scheint man auf vorsichtiges Verhalten hinzuwirken, was in meinem Sinne ist. Ich bin aber auch froh, dass mein eingesetztes Kapitel überschaubar ist, denn sicher bin ich mir natürlich ganz und gar nicht.

Auch hier nochmal vielen Dank für die Ein- und Ansichten. Beim VONOVIA-Part hat mich besonders die Aussage zu CBRE und dem hohen Wert gefreut, da der Käufer ja Apollo Global Management (bzw. von diesen gemangte Fonds) sind und APO als Alternativer Asset Manager eine meiner größten Depotpositionen ist mit knapp 12 % Gewichtung.

12% Gewichtung in einem Titel finde ich spannend! Traue ich mich irgendwie nicht. In die Größenordnung komme ich momentan mit Öl- und Gas sowie mit Tankern. Aber jeweils über alle Titel dieser Branche und nicht für einen einzelnen.

Größere Gewichte sind es bei mir eigentlich nur manchmal bei Fonds und ETFs.

Neben Apollo habe ich auch noch Blackstone und KKR hoch gewichtet, so dass diese drei Alternativen Asset Manager rund 36 % meines Depots ausmachen. Die 5 Top-Werte (also zusätzlich noch Costco und Mutares) bringen es auf annähernd zwei Drittel Gewichtung. Bin halt ein strikter Anhänger des Focus Investing, wie es schon Philip A. Fisher empfohlen hat. ;-)

Das ist wohl der Unterschied zwischen uns beiden. Ich bin kein strikter Anhänger, sondern nur ein theoretischer Anhänger. Mir ist bei Einzeltiteln mit so hohen Gewichtungen die Gefahr zu groß mehrere Jahre Lebenshaltungskosten zu verlieren. Bei zwei Dritteln müsste ich, wenn es ganz blöd läuft, sogar wieder arbeiten gehen. Wer will das schon ;-)

Pingback: Versicherungen ETF Nachkauf | Value Shares