Wie schon im Jahresrückblick angekündigt, habe ich meine Ausrichtung weiter auf die konservative Seite verschoben. Frei werdende Festgelder und vorhandenes Tagesgeld habe ich jeweils hälftig in die oben genannten KfW und Land Hessen Anleihen investiert. Auf die Art kann ich mein Tagesgeld, also trockenes Pulver, mit demnächst erwarteten Anleihe Rückzahlungen (Air Lease und Index Bundesanleihe) und angedachten Aktien Gewinnmitnahmen wieder auffüllen, ohne dass diese mit nur noch knapp über 1% verzinsten Guthaben überhand nehmen.

Ich wünsche allen meinen Lesern frohe Weihnachten (gehabt zu haben) und einen guten Rutsch ins Jahr 2026.

Für mich war es 2025 im wahrsten Sinne des Wortes Gold das glänzte. Den ersten Kauf eines Goldminen ETF habe ich lange vor diesem Blog getätigt. Über die Jahre kamen noch mehrere Nachkäufe, Xetra Gold und etwas physisches Gold hinzu. Immer nach dem Motto: als Versicherung für ganz schlechte Zeiten kann man mal ein paar Prozent seines Vermögens in Gold halten. Auch wenn die Performance insbesondere des Minen ETFs über Jahre ziemlich mies, war habe ich dieses Investment deshalb nie in Frage gestellt. Dieses Jahr hat sich das das jetzt bezahlt gemacht. Die Minen Position ging von etwa Minus 20% auf Plus 140%.

Auch wenn das letzte Jahr spektakulär verlief, hält sich die Rendite durch die lange Haltedauer natürlich trotzdem in Grenzen. Würde ich heute verkaufen, hätte ich eine jährliche Rendite von 5,5%. Beim Xetra Gold hatte ich ein besseres Timing, da wäre ich bei einem aktuellen Verkauf bei einer Rendite von 11,5% p.a. für eine Haltedauer von 12 Jahren. Am Ende des Tages freue ich mich über das letzte Jahr, aber ich halte das Gold trotzdem als Absicherung. Mehr als 10% des Portfolios müssen es dann aber auch nicht sein. Sollte Gold nächstes Jahr weiter steigen, könnte es sein, dass ich diese Schwelle überschreite und dann würde ich auch mal Gewinne mitnehmen.

Ein weiteres Highlight aus dem letzten Jahr war für mich der Nachkauf von tonies im April. Aufgrund der US Zölle hatte der Kurs von einem ohnehin niedrigen Niveau stark nachgegeben, Dies dauerte aber nur sehr kurz an und im Vergleich zum April hat sich der Kurs aktuell fast verdoppelt. Meine mittelfristige Zielvorstellung hat tonies damit fast innerhalb eines Jahres erreicht. Wenn der Kurs nächstes Jahr weiter in Richtung alte Höchstkurse steigt, nehme ich wahrscheinlich Gewinne mit. Einen kompletten Verkauf plane ich aber nicht, denn das Unternehmen liefert bisher immer wieder gute Nachrichten, die den Anstieg auch rechtfertigen.

Natürlich war auch bei mir auch in diesem Jahr nicht alles super. Den Versuch in Richtung UK zu diversifizieren, kann man bisher nur als Flop bezeichne. Die britschen Staatsanleihen haben bisher aufgrund von Währungsverlusten weniger gebracht als vergleichbare deutsche Papiere und mein neuester Zugang Cardfactory hat sich in so kurzer Zeit so schlecht entwickelt wie wohl noch keiner meiner Werte vorher. Eine Gewinnwarnung mit folgendem Kursrutsch von insgesamt rund 30% innerhalb von zwei Wochen nach meinem Kauf sind entweder Pech oder ein starker Hinweis darauf wieder mehr in meinen angestammten Branchen zu bleiben.

FAZIT

Mit 20% Zuwachs inklusive Dividenden ohne Steuern liege ich dieses Jahr nur knapp hinter dem DAX, obwohl rund 30% meines Portfolios mit Anleihen bestückt sind. Damit kann ich mehr als zufrieden sein. Wie schon die letzten Jahre sehe ich für für kommendes Jahr eher vor, Gewinne mitzunehmen und im 3% bis 5% Bereich mit Anleihen oder Dividendentiteln (hoffentlich) langweilig anzulegen. Die äußeren Umständen können aber auch wie diesen April alle meine Pläne über den Haufen werfen und dann bin ich vielleicht wieder mit Käufen dabei.

Diese Woche ist die BASF Aktienanleihe, die ich letztes Jahr gekauft habe, zurückgezahlt worden. Bekanntlich kaufe ich Aktienanleihen nur, wenn ich auch das Interesse habe zu dem Basispreis langfristig in die Aktie zu investieren. Bei den 38 Euro für BASF wäre es jetzt durch den Krieg zwischen Israel und dem Iran kurz vor dem Ende der Laufzeit tatsächlich fast noch soweit gekommen, aber jetzt notiert BASF doch wieder über 42 Euro. 38 Euro (ca. 10% unter meinem letzten Nachkauf) wäre für mich immer noch ein Niveau nochmals nachzukaufen, deshalb habe ich die Rückzahlung inklusive der Zinsen in die oben genannte neue Aktienanleihe getauscht, die jetzt auch wieder etwas über ein Jahr laufen wird. Die erwartete Rendite ist zwar im Vergleich etwas niedriger, aber über 8% sind für mich trotzdem attraktiv.

Die Zollkrise hat sich wieder gelegt und die Märkte sind zu einer optimistischen Entwicklung zurückgekehrt. Mein Optimismus hält sich allerdings trotzdem in Grenzen. Aktienkurse zum Kaufen sehe ich aktuell für mich nicht, eher würde ich hier oder da Gewinne mitnehmen. Bevor ich mich vielleicht dazu aufraffen kann, wollte ich aber ohnehin vorhandenen Cash halbwegs sinnvoll unterbringen.

Normalerweise kaufe ich in solchen Situationen eher mittelfristige Laufzeiten. Die letzten ein oder zwei Jahre habe ich sogar mal wieder 6 und 12 Monats-Festgelder genutzt. Da die Zinsen aber schon wieder deutlich gesunken sind, ist das nun für mich nicht mehr so attraktiv.

Ich gehe außerdem davon aus, dass die Zinsen in absehbarer Zeit eher noch weiter sinken als wieder steigen werden. Trotz einer Rendite von nur 3,3% habe ich mich deshalb entschlossen diese Spanien Anleihe mit einer Laufzeit von noch knapp 10 Jahren zu kaufen. Das sind immerhin etwa 0,5%-Punkte mehr als für eine vergleichbare deutsche Staatsanleihe. 0,5% sind letztlich nicht viel, aber psychologisch ist für mich momentan bei einer 3 vor dem Komma eine Schwelle. Dafür nehme ich in Kauf, dass die Bonität von Spanien schlechter ist als die von Deutschland. Immerhin hat Spanien ein A Rating von S&P und eine Staatsschuldenquote von „nur“ knapp über 100%. Das verfehlt zwar die Maastricht Vorgabe von 60% deutlich, erscheint mir aber in heutigen Zeiten trotzdem schon noch moderat.

Mit den 3,3% sollte hoffentlich eine reale, wenn auch kleine Rendite drin sein und wenn meine These weiter sinkender Zinsen stimmt, könnte ich die Rendite bei einem vorzeitigen Verkauf vielleicht sogar noch etwas erhöhen. Das würde ich allerdings nur dann machen, wenn ich eine überzeugende Aktien Alternative hätte.

Manchmal bin ich erstaunt wie lange manche Investmentideen bei mir im Hinterkopf bleiben, bevor ich sie dann mal umsetze. 2012 habe ich eine Pfund Anleihe des finnischen Papierkonzerns UPM Kymene gekauft. In Pfund gerechnet ist das alles auch gut gelaufen, da ich aber nicht sicherheitshalber vor der Brexit Abstimmung verkauft habe, musste ich beim Währungskurs einen Verlust hinnehmen, so dass die Rendite in Euro nur noch bei 2,6% lag statt ursprünglich erwarteter 5,3%.

Im festverzinslichen Bereich bevorzuge ich es grundsätzlich Währungsrisiken zu vermeiden, manchmal erscheint mit das Chance / Risiko Verhältnis allerdings in fremder Währung attraktiver. Die Währung betrachte ich dabei nach dem Motto manchmal gewinnt man und manchmal verliert man. Ich bin kein George Soros, der an den Währungsmärkten reich werden würde. Damit sich etwas ausgleichen kann, muss man aber natürlich auch mal investieren. In Pfund habe ich das lange nicht getan, wegen dem Brexit, wegen Boris Johnson & Co., Corona usw.

Kürzlich habe ich aber gelesen, dass die Inflation im November 2024 bei 2,6% lag während die oben genannte Anleihe eine Rendite von 4,5% hat. Das entspricht dann einer realen Verzinsung von 1,9%. Von der Laufzeit vergleichbare Bundesanleihen rentieren mit etwa 2,1% bei einer Inflation von im Dezember ebenfalls 2,6%. Dementsprechend ist die reale Verzinsung von Bundesanleihen immer noch negativ.

Wenn ich letzte Woche geahnt hätte, als wie berechtigt sich meine Sorgen schon über das Wochenende herausstellen, hätte ich natürlich wesentlich mehr verkauft. So muss ich mich damit trösten, wenigstens etwas realisiert zu haben.

Da ich nicht so schnell mit solchen Bewegungen gerechnet habe, hatte ich auch schon eine Order zum „parken“ eingestellt, die heute morgen ausgeführt worden ist. Auf meiner Suche nach einer Anleihe bin ich wieder auf die OMV Hybridanleihe gestoßen, die ich 2016 schon mal vorgestellt habe. Damals hatte ich mich für die kürzere entschieden, die inzwischen längst getilgt worden ist.

Auch bei der, die ich jetzt gekauft habe, gehe ich davon aus, dass OMV sie im Dezember 2025 kündigen wird, da selbst die aktuelle Nominalverzinsung von 6,25% doch sehr hoch ist für ein Unternehmen, das vor kurzem noch netto Cash auf der Bilanz hatte. Sollte die Kündigung nicht erfolgen, wird die Verzinsung mit höherer Marge auf dem dann gültigen Niveau neu festgelegt. Damit könnte ich auch gut leben, rechne aber nicht damit.

Stattdessen, wird es wohl etwas mehr als 4% für etwas mehr als ein Jahr geben.

Was den aktuellen Crash angeht, werde ich den Umstand nutzen, dass wir die nächsten Tage unterwegs sind, um abzuwarten. Vielleicht beruhigt sich die Lage schnell wieder und vielleicht geht es auch soweit runter, dass ich nächste Woche wieder von sicheren Anleihen in chancenreiche Aktien umschichte.

Vor knapp zwei Wochen hatte ich über meinen Versuch berichtet eine variable Anleihe von Rheinland Pfalz zu kaufen. Wie sich in meinem P.S. schon angedeutet hat, ist es leider bei dem Versuch geblieben. Erst war meine Order am falschen Handelsplatz und als ich soweit war die Order zu löschen und eine neue an einem anderen Handelsplatz zu platzieren, gab es nirgendwo mehr Umsätze. Ich habe es dann bis heute trotzdem noch versucht, aber da passiert seit Tagen nichts und bei der kurzen Laufzeit vielleicht auch gar nichts mehr.

Da ich demnächst noch mehr Rückflüsse habe, habe ich mich heute nach einer einfachen Alternative umgeschaut, um zunächst mal diesen Betrag zu parken. Entschieden habe ich mich für eine Anleihe des Landes Hessen mit einer Laufzeit bis 2027.

Der Coupon beträgt nur 0,625% aber über den Kurs von 93% kommt man dann trotzdem auf etwas über 3% Rendite.

Das ist natürlich unspektakulär, aber besser als nichts und vor Allem besser als meine aktuellen Tages- und Festgeldalternativen.

Ich habe vor etwas über zwei Jahren auf mein Bauchgefühl gehört, dass es mit Banken und Versicherungen eigentlich aufwärts gehen müsste. Das war auch recht erfolgreich, denn mein Banken ETF steht aktuell mit mehr als 50% im Plus. Das liegt auch daran, dass die Banken die gestiegenen Zinsen nur in sehr begrenztem Umfang an ihre anlegenden Kunden weitergeben.

Die comdirect zahlt z.B. aktuell an ihre Bestandskunden nur 0,75% auf Tagesgeld, während der 3-Monats Euribor bei rund 3,8% liegt.

Was gut ist für mich als Aktionär von Banken und Versicherungen, ist schlecht für mich als Zinsanleger. Man kann natürlich immer wieder neue Konten eröffnen und so versuchen die besseren Neukunden Konditionen zu bekommen. In der Presse habe ich aber von einer aus meiner Sicht mindestens genauso guten und einfacheren Alternative gelesen. Eine variabel verzinste Anleihe des Landes Rheinland Pfalz, die eine minimal höhere Verzinsung bietet als der 3-Monats Euribor.

Ich bin derzeit auf der Suche für das Kapital, das mir diesen Monat durch die Rückzahlung der Textainer preferred shares und durch meine Gewinnmitnahmen zugeflossen ist.

In der Wirtschaftspresse ist mir dabei e.on Mal wieder über den Weg gelaufen. Obwohl Versorger eigentlich, durch meinen Background in erneuerbaren Energien und meine Affinität für kapitalintensive, stabile Geschäftsmodelle, in mein Beuteschema passen, habe ich e.on (und auch RWE) länger nicht so richtig verfolgt. Eine gefühlt zu hohe Verschuldung und zu unklare / unsichere Geschäftsmodelle in Zeiten einer von der Politik geplanten / gewünschten Energiewende, deren Umsetzung aber nicht so richtig klar ist, haben mich davon abgehalten.

Inzwischen ist der gegenseitige Verkauf von Geschäftsbereichen zwischen e.on und RWE längst abgewickelt, die letzten AKW in Deutschland sind abgeschaltet und e.on hat ein klares Geschäftsmodell mit zwei wesentlichen Säulen:

– Strom- und Gasnetze

– Stromhandel

Während der Handel 2023 69% zum Umsatz beitrug waren es, wie m.E. zu erwarten war, beim bereinigten EBITDA nur 30%. Hier schlägt die Stunde der Netze, die mit einem Umsatzanteil von nur 19% den Löwenanteil von 71% zum bereinigten EBITDA beitgeragen haben. Regional war Deutschland mit 76% vom Netze EBITDA vertreten, Schweden mit 9% und „Zentraleuropa Ost / Türkei“ mit 15%.

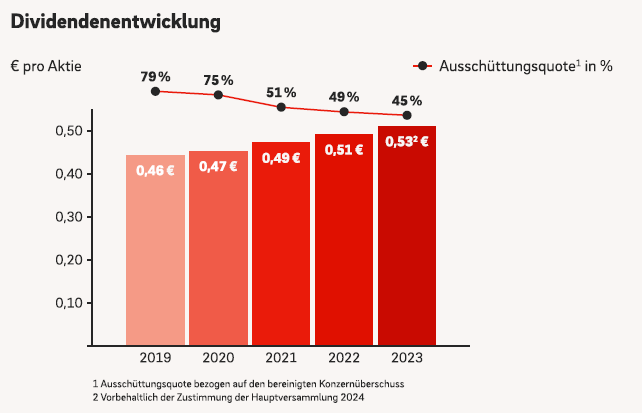

Laut onvista wird die e.on Aktien mit einem KGV von 11,3 bewertet und bietet eine Dividendenrendite von 4,4%. Das wäre für mich schon attraktiv und im Sinne eines im positiven Sinne langweiligen Dividendeninvestments hat mir diese Grafik aus dem 2023 Geschäftsbericht besonders gut gefallen.

Stetig steigende Dividenden bei gleichzeitig fallender Ausschüttungsquote. Das wäre genau in meinem Sinne. Aus den folgenden Gründen habe ich mich trotzdem gegen ein Investment in die Aktien entschieden:

Mein relativ kurzfristiges Investment in die preferred shares von Textainer hat mir mal wieder gezeigt wie empfindlich die Rendite bei vermeintlich sicheren festverzinslichen Anlagemöglichkeiten sein kann.

Eigentlich hatte ich bei einer Laufzeit bis Juni 2026 eine Rendite von 6,3% erwartet. Stattdessen griff jetzt die im Prospekt geregelte, aber von mir ausgeblendete Rückzahlungsoption im Rahmen einer Übernahme. Das an sich wäre ja noch nicht schädlich, allerdings musste ich wegen dem herrschenden Zinsniveau 2022 knapp 3% über dem Nominalwert kaufen und das hat sich jetzt auf zwei Jahre weniger Laufzeit verteilt und meine Rendite um ca. 0,25% p.a. geschmälert. Das ist die zahlenmäßige Bestätigung für meine Vorliebe Anleihen lieber unter als über dem Nominalwert zu kaufen.

Stärker als der Nominalwert hat mich dann noch die USD Kursentwicklung getroffen. Der schwächere USD Kurs hat meine Rendite auch noch um ca. 3,3% p.a. geschmälert, so dass es am Ende statt 6,3% nur noch 2,7% p.a. Rendite waren. Die Kursschwankung hätte mich natürlich auch beim regulären Ablauf treffen können, da hoffe ich einfach, dass sich das im Laufe der Zeit ausgleicht. Mal gewinnt man, mal verliert man. In diesem Fall hatte ich sogar noch Glück, weil der USD seit der Ankündigung der Rückzahlung im letzten Oktober zwischenzeitlich so schlecht stand, dass ich wahrscheinlich gar nichts verdient hätte.

FAZIT

Investitionen in Fremdwährungen insbesondere mit Fremdwährungsanleihen mit ihrer niedrigeren Rendite sollte man nur machen, wenn man die richtige Einschätzung über die Entwicklung der betreffenden Währung hat. Viel Glück dabei. Alternativ kann man meiner Meinung nach noch streuen und dann schauen, dass man relativ kontinuierlich investiert bleibt. Bei langfristigen Trends hilft das natürlich auch nicht, deshalb halte ich die Beträge insgesamt begrenzt.

Cookie-Zustimmung verwalten

Wir verwenden Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wir tun dies, um das Surferlebnis zu verbessern und um personalisierte Werbung anzuzeigen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder zurückziehen, können bestimmte Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.