ISIN: XS2747600109

aktuelle Rendite: 3,8%

Ich bin derzeit auf der Suche für das Kapital, das mir diesen Monat durch die Rückzahlung der Textainer preferred shares und durch meine Gewinnmitnahmen zugeflossen ist.

In der Wirtschaftspresse ist mir dabei e.on Mal wieder über den Weg gelaufen. Obwohl Versorger eigentlich, durch meinen Background in erneuerbaren Energien und meine Affinität für kapitalintensive, stabile Geschäftsmodelle, in mein Beuteschema passen, habe ich e.on (und auch RWE) länger nicht so richtig verfolgt. Eine gefühlt zu hohe Verschuldung und zu unklare / unsichere Geschäftsmodelle in Zeiten einer von der Politik geplanten / gewünschten Energiewende, deren Umsetzung aber nicht so richtig klar ist, haben mich davon abgehalten.

Inzwischen ist der gegenseitige Verkauf von Geschäftsbereichen zwischen e.on und RWE längst abgewickelt, die letzten AKW in Deutschland sind abgeschaltet und e.on hat ein klares Geschäftsmodell mit zwei wesentlichen Säulen:

– Strom- und Gasnetze

– Stromhandel

Während der Handel 2023 69% zum Umsatz beitrug waren es, wie m.E. zu erwarten war, beim bereinigten EBITDA nur 30%. Hier schlägt die Stunde der Netze, die mit einem Umsatzanteil von nur 19% den Löwenanteil von 71% zum bereinigten EBITDA beitgeragen haben. Regional war Deutschland mit 76% vom Netze EBITDA vertreten, Schweden mit 9% und „Zentraleuropa Ost / Türkei“ mit 15%.

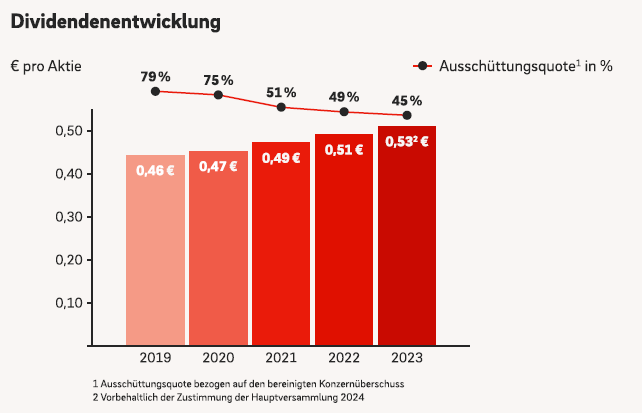

Laut onvista wird die e.on Aktien mit einem KGV von 11,3 bewertet und bietet eine Dividendenrendite von 4,4%. Das wäre für mich schon attraktiv und im Sinne eines im positiven Sinne langweiligen Dividendeninvestments hat mir diese Grafik aus dem 2023 Geschäftsbericht besonders gut gefallen.

Stetig steigende Dividenden bei gleichzeitig fallender Ausschüttungsquote. Das wäre genau in meinem Sinne. Aus den folgenden Gründen habe ich mich trotzdem gegen ein Investment in die Aktien entschieden:

Weiterlesen