ISIN XS 1294342792

aktueller Kurs: 97,0%

In den Kommentaren vor kurzem über meinen Nachkauf der Transocean Anleihe, gab es einen Hinweis auf eine 10-jährige Hybridanleihe des österreichischen Ölkonzerns OMV. OMV hatte ich lange von diesem blog schon mal im Depot. Damals setzte ich noch primär auf steigende Ölpreise (Stichwort Peak Oil). Da OMV damals schon einen relativ großen und damals nicht so toll laufenden Downstream Bereich hatte, bin ich dann relativ schnell wieder ausgestiegen. Vor dem Hintergrund einer Hybridanleihe gefällt mir die große Integration mit verschiedenen Geschäftsfeldern hingegen gut. Hier geht es ja darum möglichst sicher bedient zu werden und nicht darum mit einem möglichst großen Hebel von möglicherweise steigenden Ölpreisen zu profitieren.

Parallel zu der in den Kommentaren angesprochenen 10-jährigen Hybridanleihe gibt es auch noch eine 6-jährige, die ich hier primär betrachten werde. Hybridanleihen laufen grundsätzlich endlos, sonst könnten sie von dem Unternehmen nicht als Eigenkapital ausgewiesen werden. Wenn ich hier von Laufzeiten schreibe, meine ich deshalb immer die Mindestlaufzeit bevor sie von OMV gekündigt und zurückgezahlt werden können. In der Praxis ist die Mindestlaufzeit wohl in der Regel auch die tatsächliche Laufzeit, es sei denn das Unternehmen befindet sich zu diesem Zeitpunkt gerade in ernsthaften Schwierigkeiten. Ich kaufe Anleihen gerne mit der Perspektive sie im Zweifel bis zum Ende der Laufzeit zu halten. Dafür sind mir 10 Jahre Mindestlaufzeit zu lang, auch wenn es dafür 100 Basispunkte mehr laufende Verzinsung gibt. Aktuell ist zwar an der Börse für beide Tranchen genug Liquidität gegeben, aber ich habe es jetzt schon öfter erlebt, dass die Liquidität bei Anleihen austrocknet, wenn sie erstmal eine Zeit lang notiert sind.

OMV Geschäftsmodell

Unter den Öl- und Gaskonzernen ist OMV ein eher kleiner Spieler. Das Unternehmen hat eine Marktkapitalisierung von EUR 8,5 Mrd. Zum Vergleich Exxon ist mit EUR 300 Mrd. bewertet und die französische Total mit EUR 95 Mrd. Trotzdem ist OMV kein Spezialist sondern ein integrierter Konzern der die gesamte Wertschöpfungskette von Exploration und Förderung (Upstream) über die Verarbeitung in Raffinerien bis hin zu petrochemischen Produkten und Tankstellen (Downstream) alles abdeckt. Im Investor Relations Bereich gibt es eine recht umfangreiche Investorenpräsentation über das Unternehmen und die Zahlen zum dritten Quartal 2015. Statt das hier alles wiederzukäuen, beschränke ich mich daher auf einen groben Überblick:

Upstream

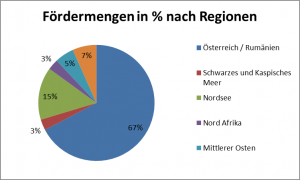

Die folgende Grafik zeigt in welchen Regionen die OMG Öl- und Gas fördert. Man sieht deutlich, dass Österreich und Rumänien mit zwei Drittel Anteil dominieren. In den relativ vielen Regionen mit deutlich niedrigerem Anteil ist die OMV häufig „nur“ an einem Konsortium beteiligt, das operativ von einem anderen Ölkonzern geführt wird.

Die Produktion in Nord Afrika (Lybien und Tunesien) sowie im Mittleren Osten (Jemen) haben unter den dortigen Unruhen stark gelitten. Im Vergleich zwischen dem 30.09.2015 und dem 31.12.2014 ging die Produktion dort um 50% bzw. um knapp 30% zurück. Da die Anteile vorher schon gering waren, macht das aber am Ende des Tages nicht viel aus. Entscheident ist für OMV die Heimatregion Österreich / Rumänien und mit Abstrichen die Offshore Produktion in der Nordsee.

Nach eigenen Angaben erfolgt mehr als 80% der Produktion bei einem Ölpreis von 50 USD / bbl mit einem positiven Beitrag zum EBIT. Momentan liegt Brent allerdings um die 35 USD / bbl, so dass ich kurzfristig vom Upstream Bereich nichts positives erwarte.

Allerdings wurden die Investitionen im Upstream Bereich im Jahr 2015 auch schon um rund eine Milliarde Euro oder 30% reduziert. Die Investitionen fehlen zwar langfristig, aber mittelfristig und bei dem aktuellen Preisniveau wird dadurch die Liquidität geschont.

Downstream

Downstream Öl

OMV betreibt jeweils eine Raffinerie in Österreich, Rumänien und Bayern. Die Gesamtverarbeitungskapazität der drei Raffinerien zusammen beträgt 17,8 Mio. Tonnen pro Jahr. Zu diesem Geschäftsbereich gehören außerdem Tanklager mit einer Kapazität von 4,26 Mio. Kubikmeter, die sich über mehrere Länder in einem Streifen von Bayern über Österreich bis in die Türkei verteilen. Ebenso gehören über 4.000 Tankstellen in Deutschland, Österreich und Süd-Osteuropa zum Downstream Öl Geschäft.

Quelle: OMV Investoren Präsentation November 2015

Die Produktion von petrochemischen Produkten führt OMV nicht selber durch. In diesem Bereich ist sie mit 36% an der Firma Borealis beteiligt. Laut Wikipedia wurde Borealis 1994 durch die Zusammenlegung des Petrochemiegeschäfts von Neste Oil (Finnland) und Statoil (Norwegen) in Kopenhagen gegründet. 1998 wurde die OMV-Petrochemiesparte PCD in Borealis eingebracht. Die anderen 64% an Borealis hält die International Petroleum Investment Company aus Abu Dhabi.

Downstream Gas

Im Downstream Gas Geschäft wird Gas transportiert, gelagert und vermarktet.

Quelle: OMV Investoren Präsentation November 2015

Das Gas-Verteil Geschäft in Österreich macht wahrscheinlich nicht viel aus, aber trotzdem gefällt mir, dass das ein Asset sein dürfte, das gut verkauft werden kann, ohne die Kernstrategie einzuschränken. Im Quartalsbericht 2015 kündigte OMV bereits an in diesem Jahr 49% an Gas Connect Austria verkaufen zu wollen.

Geschäftsenwicklung

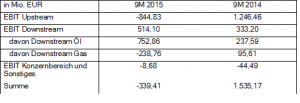

Wie nicht anders zu erwarten war, findet bei OMV gerade ein großer Umbruch statt. Welche Geschäftsbereiche was zum aktuellen Ergebnis beitragen, zeigt die folgende Tabelle

Wie man sieht ist das Upstream EBIT um gut EUR 2 Mrd. zurückgegangen, wobei davon rund eine Milliarde auf eine Sonderabschreibung zurückzuführen ist, die darauf beruht, dass man die mittelfristig erwarteten Ölpreise gesenkt hat. Stand Oktober 2015 geht OMV nun von folgenden Preisen pro barrel Brent aus:

2016 USD 55

2017 USD 70

2018 USD 80

2019+ USD 85

Das kann zwar so kommen, aber es besteht auf jeden Fall auch das Risiko, dass noch weitere Abschreibungen vorgenommen werden müssen. Schließich haben wir aktuell einen Preis von USD 35 und das bei rekordhohen Lagerbeständen in den USA. Es könnte also noch tiefer gehen, bevor es wieder höher geht.

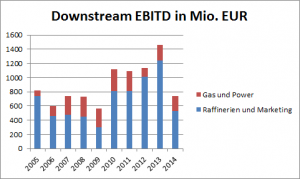

Positiv zu verzeichnen ist, dass der operative Cash Flow der ersten 9 Monate mit EUR 2,4 Mrd. sogar höher lag als im Vorjahreszeitraum (EUR 2,2 Mrd.). Auch im Vergleich zum Vorquartal (EUR 0,8 Mrd.) sah das dritte Quartal mit EUR 1,1 Mrd. recht gut aus. Eine Prognose für die Zukunft kann ich nicht erstellen, deshalb interessiert mich auch, wie das Unternehmen da stehen würde, wenn man den Upstream Bereich mal ausklammert und nur die historischen Werte des Downstream Bereichs betrachtet. Auch und gerade bei sehr niedrigen Ölpreisen wird dieser Bereich Geld verdienen. In den vergangenen 10 Jahren lag das EBITD des Downstream Bereichs jeweils bei mindestens EUR 500 Mio. Der Mittelwert der letzten 10 Jahre lag bei EUR 900 Mio. und der Mittelwert der letzten 5 Jahre bei EUR 1,1 Mrd.

Finanzierungsstruktur

Obwohl OMV sein buchhalterisches Eigenkapital mit den beiden Hybrid Tranchen noch mal gestärkt hat, war die reine Eigenkapitalquote zum 30.09.2015 mit 40% auch schon recht auskömmlich. Die 2011 emittierte Hybridanleihe habe ich dabei nicht als Eigenkapital gewertet, weil es mir hier um den Blick des Hybrid-Investors geht. Das wäre anders, wenn ich eine klassische Anleihe betrachten würde. Einen gewissen, wenn auch nicht gesicherten, Rückhalt geben die beiden Großaktionäre. Der Staat Österreich war zum 30.09.2015 über die Österreichische Bundes- und Industriebeteiligungen GmbH mit 31,5% an der OMV beteiligt. Außerdem ist, wie bei Borealis, die IPIC aus Abu Dhabi beteiligt. Zum 30.09.2015 betrug deren Anteil an der OMV 24,9%. 0,3% waren eigene Anteile und der Rest von 43,3% befand sich im Streubesitz.

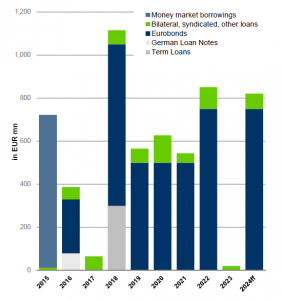

Vom 30.09.2015 bis Ende 2021 wenn die 6-jährige Hybridanleihe zurückgeführt werden sollte, muss die OMV noch etwa EUR 4 Mrd. Finanzverbindlichkeiten zurückführen. Die neue Hybridanleihe ist darin noch nicht enthalten, denn ich habe die folgende Grafik grob ausgewertet und die stammt aus der Investoren Präsentation aus dem November 2015 also vor der Emission der beiden neuen Hybridanleihen.

Den Verpflichtungen stand zum 30.09 eine Liquidität von etwa EUR 600 Mio. gegenüber. Dieses Verhältnis ist nicht vollkommen komfortabel, aber in meinen Augen auch nicht beunruhigend. Durch die Emission der beiden Hybridanleihen hat sich die Liquidität im vierten Quartal zusätzlich um rund EUR 1,5 Mrd. verbessert. Unterstelle ich aus dem Downstream Bereich weiter jährlich ein EBITD von EUR 900 Mio. gemäß dem 10-jährigen Mittelwert, wären das über 6 Jahre rund EUR 5 Mrd. Die Finanzverbindlichkeiten könnten danach vermutlich auch alleine aus dem Downstream Bereich bedient werden. Das berücksichtigt natürlich nicht, dass der Upstream Bereich liquiditätswirksame Verluste erwirtschaften und der Refinanzierungsmarkt komplett austrocknen könnte. Das Management gibt zumindest für das gesamte Unternehmen als mittelfristiges Ziel an, nach den Dividenden cash flow neutral zu sein. Das ist zwar keine Garantie, aber es gibt im englischen den schönen Spruch „You get what you meassure“. Wenn also das Augenmerk des Managements auf diesem Ziel liegt und z.B. entsprechend Investitionen und Kosten weiter gesenkt werden, dann erhöht das auch die Wahrscheinlichkeit dieses Ziel zu erreichen. Diese Überlegungen sind alle etwas grob, aber insgesamt komme ich trotzdem zu der Einschätzung, dass die Finanzierungsstruktur selbst unter pessimistischen Annahmen angemessen ist.

Auch wenn ich mich nicht auf Ratings verlasse, will ich sie nicht unerwähnt lassen. Die klassischen unbesicherten Anleihen von OMV werden laut der Investoren Präsentation mit A3 (Moodys) bzw. A- (Fitch) geratet. Für die Hybridanleihen wurde laut Verkaufsprospekt ein Rating von Baa3 von Moodys bzw. BBB von Fitch erwartet.

Anleihebedingungen

Die mindestens 10-jährige Tranche hat den gleichen Verkaufsprospekt wie die 6-jährige, um die es mir primär geht. Ich gebe daher in Klammern die Konditionen der mindestens 10-jährigen mit an. Die Bedingungen der Anleihen können durch Beschluss der Anleiheinhaber per Mehrheitsbeschluss zusammen mit OMV geändert werden. Wesentliche Änderungen müssen mit 75% Mehrheit der Anleiheinhaber beschlossen werden, aber leider kann man sich nicht mehr sicher sein, dass die Bedingungen unverändert bleiben.

Laufzeit

Grundsätzlich ist die Laufzeit unendlich, so wie es sein muss, damit das Kapital aus der Anleihe im Eigenkapital ausgewiesen werden kann. Dennoch scheint es Usus zu sein, dass solche Anleihen am Ende der Mindestlaufzeit vom Unternehmen freiwillig zu 100% zurückgezahlt werden. Wird die Anleihe nicht im Dezember 2021 (2025) zurückgezahlt, besteht die nächste Kündigungsmöglichkeit im Jahr 2026 und danach zu jedem Zinszahlungstermin.

Mitten in der Laufzeit auch vor dem Ablauf der jeweiligen Mindestlaufzeit können die Anleihen zu 101% zurückgezahlt werden wenn:

- OMV z.B. durch Steueränderungen zusätzliche Zahlungen leisten müsste

- die Hybridanleihen nicht mehr als Eigenkapital ausgewiesen werden dürfen

- wenn die Zinsen steuerlich nicht mehr als Kosten abgezogen werden können

- wenn die Hybridanleihe von den Rating Agenturen für die klassischen Anleihen weniger positiv berücksichtigt werden

- wenn nur noch weniger als 25% der Anleihe aussteht (zu 100% wenn weniger als 20% ausstehen)

- wenn OMV übernommen wird und das Rating dadurch nicht mehr im Investment Bereich liegt

Verzinsung

bis 2021 5,25% (10-jährige bis 2025 6,25%)

bis 2025 EUR Swap Rate für 5-Jahre + Marge bei Emission (ca. 5%)

nach 2025 EUR Swap Rate für 5-Jahre + Marge bei Emission + 1%

Die Zinsen werden jährlich am 09.Dezember gezahlt, an diesem Tag ändert sich in den betreffenden Jahren auch die Verzinsung.

Die Zinszahlungen können unter bestimmten Voraussetzungen ausgesetzt werden, unter anderem dürfen dann auch keine Dividenden an die Aktionäre gezahlt werden.

Ausgesetzte Zinszahlungen müssen später nachgeholt werden, werden währenddessen aber nicht verzinst.

Eine Übernahme von OMV nach der die Anleihen nicht zurückgezahlt werden, führt zu einer Erhöhung der Verzinsung um 500 Basispunkte.

FAZIT

Auch wenn OMV unter den Ölkonzernen eher klein ist, bleibt OMV ein großer Konzern mit vielen Geschäftsfeldern. Deren Entwicklung in turbulenten Zeiten wie den heutigen nur halbwegs richtig einzuschätzen, ist sehr schwierig. Deshalb bin ich mit diesem Artikel auch nicht so zufrieden, wie mit manch anderem. Vieles bleibt im Bereich der Einschätzung und am Ende des Tages des Bauchgefühls. Trotzdem habe ich mich entschlossen, eine Order für die 6-jährige OMV Hybridanleihe zu platzieren.

Ich habe schon seit mittlerweile mehr als 10 Jahren kleinere Positionen von BP, Shell, Exxon und Statoil im Depot. Ich fange an diese Unternehmen auch wieder intensiver zu verfolgen, um vielleicht mal nachzukaufen und die Positionsgröße damit meiner heute üblichen anzupassen. Ich werde berichten, falls es dazu kommt.

Gute Zusammenfassung.

Es wird sicher noch Abschreibungen geben, da ja im Q3/15 mit einem Presi von ca. 50 USD/bbl kalkuliert werden konnte und wir jetzt bei 35 USD/bbl sind. Was OMV entgegenkommt ist allerdings, dass die Schulden zu 95% in EUR aufgenommen wurden und sollte der USD aufwerten, spülen je 10 ct Abwertung ca. 200 Mio EUR in die Kassen lt. Inv.präsentation.

Mit den Hybridanleihen aus 2015 konnte man auch die „Money market borrowings“ zurückzahlen (700 Mio EUR) und für 2016 und 17 einen Cash-Puffer aufbauen. Ich werde mal den nächsten Q-Bericht abwarten und sehen, wir gut die OMV’ler mit dem Kapitalmarkt dann kommunizieren.

Mit dem „Usus“ geht m.E. eher auf die Bank-Tier-Anleihen zurück.

Bei der alten Hybrid von OMV wäre ich mir nicht sicher ob die 2018 zurückgezahlt wird. Da sie ja nur einen Aufschlag von +3,x % auf den Zinssatz hat. Und der liegt bei 0,x %. Warum soll OMV Eigenkapital zu 3,x % nicht behalten? Deswegen war es mir auch wichtig, dass die Aufschläge bei Nicht-Kündigung üppig sind.

M.E. ist das Hybrid-Kapital eine Vorzugsaktie. Vorteile gegenüber der klassischen VZ-Aktie ist die Kündbarkeit. Nachteil ist die hohe „Garantie“-Dividende. Ich denke, dass man bei dem KBV und der Eigentümerstruktur keine KE mit Stimmrecht machen will.

Den Vorteil von OMV sehe ich gerade im klein sein. Shell schreibt 5 Milliarden auf die Arktis ab und haut dann wieder 60 Milliarden für BG Group raus. Wobei BG sich erst ab 60 USD Ölpreis lohnen soll. Dazu haben die BIG Oils oft Dividenden-Versprechungen zu erfüllen. Bei OMV gilt das Ziel 30% NetIncome als Dividende auszuschütten. Das ist natürlich im Sinne der FK-Geber.

Hallo Mario,

weißt du, ob die Anleihe am 09.12.21 nun neben dem Kupon gekündigt wird?

Der Wert hat sich in den letzten Monaten sehr stark dem Nominalwert angenähert aber ich finde im IR Bereich von OMV leider keine entsprechende Info, ob man die Anleihe kündigt oder nicht.

Beste Grüße

Malte

Die Hybridanleihe ist (leider) heute zurückgezahlt worden.

https://www.omv.com/de/news/211013-omv-verlautbart-rueckzahlung-der-nc6-hybridschuldverschreibungen-2015Besten DANK für deine Rückmeldung. Habe diese Info tatsächlich nicht auf der IR-Seite gefunden, da ich ausschließlich direkt bei den Infos zur Anleihe gesucht hatte…

Pingback: OMV – eine kurze und eine lange Anleihe | Value Shares