aktuelle Rendite 2017 Anleihe: ca. 8%

Transocean hat letzte Woche Zahlen für das erste Quartal vorgelegt, die ich mir heute mal angeschaut habe. Nach einem Verlust im ersten Quartal 2015 konnte im zurückliegenden Quartal ein Gewinn von USD 249 Mio. ausgewiesen werden. Umsatz und Gewinn haben die Erwartungen der Analysten zwar deutlich übertroffen, aber für mich ist das trotzdem kein Zeichen, dass das Schlimmste schon vorbei ist. Der hohe Gewinn geht vielmehr zu einem großen Anteil auf die über USD 200 Mio. Zahlungen zurück, die man für vorzeitig gekündigte Verträge erhalten hat. Ein Ende der Krise wäre zwar schön, ist aber für mich für das Investment in diese Anleihe gar nicht unbedingt notwendig, da ich investiert habe, weil es so aussieht, dass die Liquidität dafür schon vorhanden oder vertraglich gesichert ist.

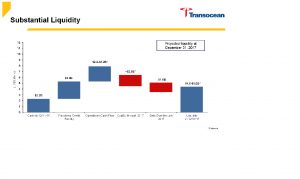

Der positive Ausblick auf die Liquidität Ende 2017 inkl. Rückzahlung der im Oktober 2017 fälligen Anleihe ist mehr oder weniger unverändert positiv. Das Unternehmen geht nach wie vor davon aus, Ende 2017 inkl. einer freien Kreditlinie über mindestens USD 4 Mrd. zu verfügen.

Wenn ich die Mindestbeträge addiere, komme ich zwar nur auf USD 3,9 Mrd. aber das könnte einfach eine Rundungsdifferenz sein.

Der Trend aus dem letzten Quartal setzt sich dem Grunde nach fort, d.h. die gesicherten bzw. erwarteten operativen Cash Flows werden kleiner, aber die ausstehenden Investitionen und die fälligen Verbindlichkeiten gehen ebenfalls zurück.

Worst Case

Der Liquiditäts-Puffer von mindestens USD 4 Mrd. ergibt sich nur unter Berücksichtigung der noch nicht gezogenen Kreditlinie in Höhe von USD 3 Mrd. Die kannz zwar noch bis 2019 gezogen werden, allerdings nur solange das gesamte Fremdkapital nicht 60% der Sachwerte übersteigt. In den Finanzberichten wird nicht weiter erläutert, ob es dabei ausschließlich auf den Buchwert ankommt. Bei meinem letzten Update hatte ich keine richtige Indikation dafür, wo die aktuellen Marktwerte liegen könnten. Vor Kurzem hat der Wettbewerber Ocean Rig allerdings ein 2011 gebautes Drillship der 6. Generation für USD 65 Mio. gekauft. Selbst wenn man den Wert des hohen Auftragsbestands berücksichtigt, dürfte bei Transocean die Bedingung oben nicht eingehalten werden, wenn man solche Marktwerte ansetzt.

Unterstelle ich im Worst Case, dass die Banken mit Händen und Füßen versuchen würden eine Inanspruchnahme zu verhindern, schrumpft der Puffer schon auf USD 1 Mrd. und darin stecken nicht nur gesicherte Aufträge sondern auch die Annahme weitere Aufträge zu kostendeckenden Raten sichern zu können. Ein worst case könnte also leicht noch schlechter ausgehen. Ich glaube zwar, dass Transocean ziemlich sicher in der Lage sein wird die 2017’er Anleihe zu bedienen, sehe aber vorallem das Risiko dass man sich trotzdem vorher entschließt zu versuchen alle Anleihen inkl. der 2017’er zu restrukturieren.

FAZIT

Da die Laufzeit immer kürzer wird, ohne dass neue Hiobsbotschaften eintreffen, erscheint mir die 2017’er Anleihe einerseits immer attraktiver. Auch die beiden 2018’er Anleihen könnte man sich mal anschauen. Andererseits ist mir das Worst Case Risiko groß genug meine Position nicht noch mal auszubauen.

Zur Vermeidung eines zu großen Klumpenrisikos hätte ich jetzt so oder so nicht mehr viel nachgekauft. Stattdessen werde ich mich demnächst mal bei den solideren Wettbewerbern genauer umschauen. Ein bisschen habe ich heute schon mal geschaut:

- Ensco hat vor 2021 keine Fälligkeiten mehr. Das ist gut für die Aktionäre, mir aber zu weit in der Zukunft.

- Seadrill scheidet wegen viel zu viel Fremdkapital aus bis die angekündigte Restrukturierung in der einen oder anderen Form abgeschlossen ist.

- Noble scheint solide aufgestellt zu sein und hat Fälligkeiten in den Jahren 2017, 2018 und 2019. Mit Nobel werde ich mich daher mal näher beschäftigen. Gerade die 2019’er mit 9% Rendite erscheint mir nicht uninteressant.

Lasst es mich wissen, falls ihr aus eurer Sicht bessere Vorschläge habt.

Hallo Mario,

eine weiter tolle Zusammenfassung von Dir.

Ich empfehle Dir Subsea 7. Ein norwegisches „Familiendrillerunternehmen“.

EKQ > 50 %

KBV 0,7

KGV 5

kauft eigene Aktien seit Jahren zurück.

Für mich der TopPick bei den Drillern.

BG

FLO

Subsea 7 kenne ich, seit auf dem value-blog mal ein Artikel erschienen ist. Mir scheint Subsea 7 kein schlechtes Unternehmen zu sein, aber so richtig erwärmen konnte ich mich für den Wert auch noch nicht. Das liegt zum einen daran, dass die diversifizierter sind als z.B. Transocean. Wahrscheinlich gut für das Unternehmen, aber wesentlich schwerer zu bewerten, gerade in Zeiten wie heute. Im reinen Drilling Segment sind sie nicht gerade ein großer Player.

KBV und KGV sind momentan in meinen Augen in dieser Branche ziemlich wertlos. Die Marktwerte dürften in den meisten fällen weit unter den Buchwerten liegen und der aktuelle Gewinn hängt hauptsächlich davon ab, wie viel Altverträge mit hohen Raten noch vorhanden sind. Orderbook und Cash auf der einen Seite und Debt auf der anderen Seite sind für mich aktuell die entscheidenden Faktoren. An Aktien traue ich mich in diesem Segment derzeit nur, wenn wie bei Transocean Partners kein oder fast kein Fremdkapital vorhanden ist, das das Unternehmen in Schwierigkeiten bringen kann. Bei den anderen bin ich lieber selber auf der Fremdkapitalseite und da eigentlich auch nur für Zeiträume von 2 oder 3 Jahren.

SUBC finde ich auch ein sehr attraktives Unternehmen und ich habe tatsächlich auch einige Aktien im Depot. Allerdings rechne ich SUBC nicht zu den Drillern, denn Bohrplattformen finden sich nicht in ihrem Inventar. Sie sind eher Installateure, das Inventar besteht aus Spezialschiffen, wie Kabel- und Rohrlegern, schwimmenden Schwerlastkränen und Tauchgeräten. Aber darüber zu streiten wäre müßig.

Jedenfalls hat die Firma eine ausgezeichnete Kapitalstruktur: Liquides Vermögen 1.9 GUSD, Verbindlichkeiten 2.3 GUSD, Buchwert (nach Abzug von Goodwill und Intangibles) 4.7 GUSD.

Sie haben sofort nach Einsetzen der Krise, als Seadrill und Transocean noch von Dividendendeckung schwadronierten, radikal auf Krisenmanagement umgeschaltet. Der Auftragsbestand ist gut und im Laufe der letzten Monate wurden immer mal wieder neue Aufträge an Land gezogen.

Dass Du SUBC als TopPick bezeichnest, kann ich gut nachvollziehen. Das sehe ich genauso.

Beste Grüße,

am-ph

Nach Abzug der Liquidität fast schuldenfrei, ist ein Argument, das mein Interesse steigert. Vielleicht schaue ich mir Subsea 7 doch noch mal wieder genauer an.

Und bereits am Tag nach meinem Lob für SUBC widerlegt mich die Börse: Der Kurs von SUBC bricht in Oslo um über 9% ein und in NY um fast 11%. Grund sind Gerüchte, das Petrobras 5-Jahresverträge für zwei Rohrverleger von SUBC vorzeitig kündigen will.

Petrobras bereitet gerade allen Kopfschmerzen. Umso größer ist später der rebound, wenn man feststellt, dass es ohne die riesigen offshore Felder gar nicht geht.

Rohrverleger klingt aber komisch *g*

Okay, Rohrleger ist wohl der Fachausdruck.

Pingback: Kleine Presseschau vom 12. Mai 2016 | Die Börsenblogger

Hallo Mario,

anstatt Anleihen würde ich dir auch eher zu Aktien raten. Die Öl-Überproduktion bleibt nicht ewig bestehen. Der Markt kann schneller wieder ins Gleichgewicht kommen, als man denkt. Mit den Anleihen sind zwar relativ sichere Einnahmen möglich, aber ich denke das hier mit Aktien mehr zu holen ist. Die will derzeit niemand haben, da man akzeptieren muss, vielleicht für 2 Jahre totes Kapital zu investieren. Also keine oder nur eine mini-Dividende, ggf. weiter fallende Kurse und wenig neue gute Nachrichten.

Wenn es ganz dumm kommt, dann sind die 9% Rendite pro Jahr durch Währungsschwankungen weg…

Subsea 7 ist kein driller, sondern im SURF+ROV Bereich tätig. Darum profitiert Subsea 7 von den bereits erschlossenen Quellen, die weiter versorgt werden müssen. Man könnte meine Idee noch weiter spinnen und auch OSV+PSV Anbieter kaufen.

Vielen Dank für den Hinweis. Subsea ist kein Driller.

Mario auch Dir gebe ich Recht. Man kann die Dinge hier schwer zuverlässig berechnen.

Daher bin ich um so überzeugter von Subsea.

Wie gesagt, Christian Siem ist CEO und seine Holding hat aktuell 21 % der Aktien, Tendenz steigend (auch auf Grund der Aktienrückkäufe).

Bei Familien sind zwar Fehler und Misswirtschaft (wie bei allen anderen auch) nicht ausgeschlossen.

Es trifft sie aber weit mehr als mich.

Hallo Mario,

Auf meiner Seite habe ich mir einmal die Offshore-Bohrindustrie näher angeschaut. Dabei bin ich auf Atwood Oceanics gestoßen. Eine sehr interessante Aktie in einem doch sehr schwer zu prognostizierenden Marktumfeld. Atwood Oceanics konnte die Qualität und Sicherheit seiner Arbeit stets verbessern. Die operative Fähigkeit des Konzerns ist in jedem Fall gegeben. Die operative Rentabilität und die finanzielle Stabilität liegen über den Durchschnittswerten der gesamten Branche. Zudem konnte Atwood Ocenics in den letzten fünf Jahren überdurchschnittlich wachsen. Dabei erzielte der Konzern beim Umsatz und Gewinn, Wachstumsraten von über 30 Prozent pro Jahr. Jedoch haben sich die Marktbedingungen erheblich verändert. Das Unternehmen ist von der Bohrnachfrage der Rohstoffunternehmen abhängig. Aufgrund des erheblichen Ölpreisverfalls kommt es in der gesamten Branche zu gering ausfallenden Investitionen. 2015 war hier bereits ein Rückgang in Höhe von 24 Prozent zu verzeichnen. In den letzten zwei Jahren kam es bei fast allen Offshore-Bohraktien zu erheblichen Kursverlusten. Viele Branchenaktien verlor alleine in den letzten 12 Monaten über 40 Prozent ihrer Kursgewinne. Bei der Atwood Oceanics Aktie ging es um 57,9 Prozent nach unten. Seit es im Februar mit dem Ölpreis nach oben ging, konnte sich auch die Aktie von Atwood Oceanics verbessern. In den letzten vier bis fünf Monaten verdoppelte sich der Kurs. Trotz dessen ist die Bewertung des Offshore-Titels weiterhin sehr günstig. Wenn man sich für eine Investition in dieser Branche interessieren sollte, kann ich eine genauere Betrachtung dieser Aktie nur empfehlen.

Ich hab mir deine Analyse mal kurz angeschaut. Aus meiner Sicht, kann eine offshore Aktie derzeit aus zwei Gründen günstig bewertet sein:

1) Sondersituation wie z.B. Transocean Partners vor einiger Zeit, als man nur noch den Wert des Orderbuchs bezahlen musste und den Wert der Rigs mit 0 ansetzen konnte.

2) Barwert des diskontierten Cash Flows vs. aktueller Börsenkurs. Wie du in deinem Artikel richtig anmerkst, ist das aber im Grunde nicht seriös möglich.

KBV sagt in der Branche meiner Meinung nach aktuell nichts aus. Genauso wenig das KGV, denn was helfen mir die Gewinne von letztem Jahr oder sogar von kommenden Jahr, wenn die auf Verträge beruhen, die vor Jahren geschlossen wurden, demnächst auslaufen und so nicht verlängert werden…

Das günstig in deinem Artikel, würde ich deshalb optisch günstig nennen, zu bewerten, ob die Aktie wirklich günstig ist, ist die schwierige Kunst. Vorher kommt es noch extrem darauf an, dass das Unternehmen auch überlebt, bis es besser wird. Hast du dir neben den Neubaufälligkeiten auch mal die Fremdkapital Fälligkeiten angeschaut? Ich habe mich z.B. bei der Transocean Anleihe bewusst für die Fälligkeit entschieden, die Stand heute mit bereits vorhandener Liquidität bedient werden kann.

Pingback: Kleine Presseschau vom 12. Mai 2016 – NEW marktEINBLICKE