WKN:A1AKG4

aktuelle Rendite: 5,3%

Momentan finde ich überwiegend in der Offshore Öl und Gas Exploration interessante Investitionsmöglichkeiten. Allerdings nicht bei den Aktien, denn dafür muss man für meinen Geschmack zu viele Annahmen machen. Unter anderem über die künftige Entwicklung der Ölpreise und der Entwicklung der Förderkosten verschiedener Technologien. Mein Gefühl sagt zwar, dass in dem Bereich wahrscheinlich einige Aktien günstig sind, aber da ich das nicht fundiert argumentieren kann, lasse ich die Finger davon. Bei kurz- und mittelfristigen Anleihen dieser Unternehmen sieht es teilweise anders aus. Nachdem ich schon Anleihen von Transocean und Ensco im Depot habe, habe ich mich bei den Wettbewebern nach weiteren ähnlichen Anleihen umgeschaut. Bei Rowan Companies bin ich bei der bis 2019 laufenden Anleihe fündig geworden.

Unternehmensprofil Rowan Companies

Rowan Companies hat eine lange Tradition. Die Rowan Drilling Company wurde bereits 1923 durch die Brüder Charles und Arch Rowan gegründet. Die heutige Rowan Companies plc ist eine Gesellschaft nach englischem Recht, die ihren Hauptsitz trotzdem in Houston, Texas hat.

In der Historie hat man neben Bohrdienstleistungen verschiedene andere Geschäftsfelder gehabt. Seit 2011 Bohrungen an Land aufgegeben wurden, ist man aber ausschließlich auf die Offshore Öl- und Gas Exploration konzentriert.

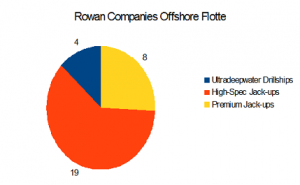

Rowan Flotte

Die Flotte von Rowan umfasst 27 jack-ups und 4 ultra deepwater drillships.

Jack-ups werden dahin geschleppt wo sie benötigt werden und stehen dann durch absenkbare Stelzen auf dem Meeresboden. Das ist eine relativ alte und günstige Technik, die aber nur in sehr begrenzter Meerestiefe eingesetzt werden kann.

In tieferen Gewässen braucht es hingegen schwimmende Plattformen (Rigs) oder Bohrschiffe. Letztere werden gar nicht mehr mit dem Meeresboden verbunden sondern können ihre Position dynamisch konstant halten.

Als ich anfing mich mit dem Thema Offshore Öl Exploration zu beschäftigen, habe ich Rowan Companies noch schnell aussortiert, weil der Anteil der Jack-ups so hoch ist. Für mich war die Tiefsee Exploration die Zukunft und mittel- bis langfristig ist das wohl auch immer noch richtig. Nachdem die Ölpreise so eingebrochen sind, tendiere ich mittlerweile aber zu der Meinung, dass kurz- bis mittelfristig eine Jack-up Flotte sogar Vorteile hat. Die Ölförderung in niedrigeren Meerestiefen ist günstiger als in großen Tiefen. Deshalb gehe ich davon aus, dass die Nachfrage nach Jack-ups tendenziell schneller wieder steigen wird als für Tiefsee Rigs und Bohrschiffe. Da mein Fokus in diesem Bereich derzeit auf kurz- bis mittelfristigen Anleihen liegt, macht die Flotte von Rowan Companies für mich deshalb jetzt Sinn.

Rowan Finanzierungsstruktur

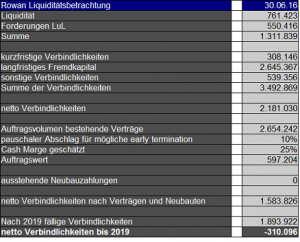

Rowan hat im Gegensatz zu vielen Wettbewerbern keine Neubauverpflichtungen,die erfüllt oder teuer verschoben werden müssen. Im September 2017 wird die nächste Anleihe in Höhe von rund USD 357 Mio. fällig. Diese Anleihe wird wohl einfach aus der vorhandenen Liquidität zurückgezahlt, die zum 30.06.2016 rund USD 761 Mio. betrug. Die nächste Fälligkeit ist danach schon die 2019 Anleihe, die ich hier betrachte. Für sie werden noch mal USD 397 Mio. fällig. Theoretisch kann also sogar diese Anleihe aus der schon vorhandenen Liquidität zurückgezahlt werden. Es gibt allerdings noch andere Verbindlichkeiten und nicht nur die Anleihen. Ich habe mich deshalb wie bei Ensco an folgender Tabelle orientiert:

Nach diesen Berechnungen wird Rowan bei Fälligkeit der 2019’er Anleihe einen Puffer von rund USD 300 Mio. haben. Beim Auftragswert habe ich dabei unterstellt, dass er so werthaltig ist, dass er für den Teil der bis 2019 noch nicht abgearbeitet wurde als Grundlage für eine Finanzierung dienen kann. Tatsächlich hat Rowan eine derzeit ungenutzte Kreditlinie, die man 2019 mit rund USD 1,4 Mrd. in Anspruch nehmen könnte. Der Liquiditätspuffer dürfte also in der Praxis einiges größer sein, als ich berechnet habe.

Ich habe in den Unterlagen nichts dazu gefunden, ob die Kunden Aufträge ohne oder mit geringen Entschädigungszahlungen vorzeitig kündigen können. Da ich vermute, dass man das, wie Transocean, positiv herausstellen würde, wenn es gar nicht der Fall wäre, habe ich einen pauschalen Abschlag vorgenommen. Da ich die Verträge nicht kenne, sind die 10% allerdings mehr oder weniger geraten. Ich habe mich gegen einen höheren Prozentsatz entschieden, da ich davon ausgehe, dass die meisten Kunden ihre einfachen Kündigungsoptionen bereits gezogen haben.

Rowan Anleihe-Bedingungen 2019

Laufzeit

Die Anleihe läuft bis zum 1. August 2019. Die Zinszahlungen erfolgen halbjährlich am 1. Februar und am 1. August.

Stückelung

Die Mindeststückelung beträgt USD 2.000 oder mehr in 1.000’er Schritten. Die Anleihe wird allerdings nicht an einer deutschen Börse gehandelt. Deshalb werden die meisten deutschen Banken keinen Handel ermöglichen. Ich konnte wieder über meine neue Bankverbindung bei der Bank Schilling aktiv werden.

Besicherung

Die Anleihe ist typisch „senior unsecured“, d.h. nicht besichert, aber erstrangig vor allen anderen Gläubigern bzw. gleichrangig mit allen anderen senior Forderungen. Nachrangig sind die Forderungen im Grundsatz gegenüber allen besicherten Darlehen und den Verbindlichkeiten auf Ebene der Tochtergesellschaften, da diese ihre eigenen Verbindlichkeiten bedienen müssen, bevor sie Geld an die Mutter ausschütten dürfen. Besicherte Verbindlichkeiten sind durch die Anleihe-Bedingungen eingeschränkt, wenn auch nicht ausgeschlossen. Aus Sicht der Anleihe Gläubiger scheinen derzeit keine ihnen vorrangigen Finanz-Gläubiger vorhanden zu sein, da sich die bilanzierten Konzern-Finanzverbindlichkeiten vollständig aus den ausstehenden Anleihen zusammensetzen.

vorzeitige Rückzahlung

Die Anleihe kann von Rowan jederzeit freiwilig zurückgezahlt werden. Bei einem aktuellen Kurs um die 106% wäre das ein möglicher Grund nicht zu investieren. Die Rückzahlung erfolgt allerdings zum höheren von 100% und dem Barwert der noch ausstehenden Zinsen und Tilgungen über die ursprüngliche Restlaufzeit. Diskontiert wird dabei mit der aktuellen Verzinsungen von US Treasury Anleihen über die Restlaufzeit zzgl. einer Marge von 0,5%-Punkten. Nach meiner überschlägigen Berechnung müsste die Rückzahlung daher auf dem aktuellen Zinsniveau deshalb irgendwo zwischen 115% und 120% erfolgen. Die freiwillige Rückzahlung wäre also sogar ein positives Szenario. Da es für das Unternehmen teuer wäre, glaube ich allerdings nicht daran, dass es dazu kommen wird.

FAZIT

Die 2019’er Anleihe von Rowan Companies ist ganz sicher nicht ohne Risiken. Für mich ist das Risiko bei dieser kurzen Laufzeit aber überschaubar und die verhältnismäßig hohe Rendite auch darauf zurückzuführen, dass viele Investoren das Segment derzeit pauschal meiden. Ich werde deshalb mein Offshore Portfolio um diese Anleihe erweitern.

Pingback: Rowan Companies – noch eine Offshore Öl Anleihe | Die Börsenblogger

Pingback: Rowan Companies Rückkaufangebot für 2019 Anleihe | Value Shares

Pingback: Rowan – Anleihe Rückkauf Angebot | Die Börsenblogger

Pingback: Rowan Companies Bewertungsupdate | Value Shares

Pingback: Rowan Companies – Bewertungsupdate | Die Börsenblogger

Pingback: Rowan Companies – Bewertungsupdate – NEW marktEINBLICKE

Pingback: Rowan – Anleihe Rückkauf Angebot – NEW marktEINBLICKE

Pingback: Rowan Companies – noch eine Offshore Öl Anleihe – NEW marktEINBLICKE