ISIN: FR0000039299

aktueller Kurs: EUR 3,54

Bis zu diesem Leser Kommentar in meinen Weihnachts-Grüßen hatte ich von der Firma Bolloré noch nie etwas gehört. Mit einem 2016‘er KGVe von 20,8 und einem KBV von 1,2 ist die Bewertung für diese sehr breit gefächerte Holding auf den ersten Blick nicht besonders günstig. In den Kommentaren findet sich aber auch ein Link auf einen Report von Muddy Waters. Die haben Bolloré intensiv unter die Lupe genommen, weil sie die Aktie für einen Short Kandidaten hielten. Am Ende kam man stattdessen zum Ergebnis, dass die Aktie massiv unterbewertet ist. Das hat mich neugierig gemacht.

Muddy Waters

Muddy Waters Research ist eine interessante Firma, die anders als der Name suggeriert nicht (mehr) nur Research betreibt, sondern auch auf eigene Rechnung investiert. Laut Wikipedia hat man dazu 2015 USD 100 Mio. eingeworben. Muddy Waters ist auf Short Selling spezialisiert. Mit intensivem Research versucht man Schönfärberei bis hin zu Betrug aufzudecken und ist bekannt dafür den Betrugsfall Sino-Forest Corp aufgedeckt zu haben. Andere Hedge Fonds Größen wie John Paulson haben mit Sino-Forest viel Geld verloren weil sie long waren bevor Muddy Waters den Betrug aufgedeckt hat.

Wenn sich also Muddy Waters intensiv mit einem Wert beschäftigt ist das normalerweise nicht unbedingt ein gutes Zeichen für die Aussichten des Aktienkurses. Aufgrund der sehr komplexen Struktur und des recht dürftigen Reportings verstehe ich, warum man sich Bolloré mal näher angeschaut hat. Das Ergebnis, dass man Bolloré für massiv unterbewertet hält, verblüfft und überzeugt mich dann umso mehr.

Bolloré Historie

Die Firma Bolloré geht bis auf das Jahr 1822 zurück, allerdings nicht in der heutigen Form. Damals handelte es sich um eine Papierfabrik in der Bretagne. Heute noch bekannt ist die 1918 eingeführte Marke OCB für Zigarettenpapier. Vincent Bolloré hat die Firma 1981 übernommen und zu dem heutigen Konglomerat gemacht.

Vincent Bolloré wurde 1952 geboren und arbeitete vor der Übernahme des Familienunternehmens bei der Investmentbank Rothschild. Er ist ein aktivistischer Investor, der auch als Carl Icahn Frankreichs bezeichnet wird. „Die Welt“ hat ihn in einem Artikel einmal als „der am meisten gefürchtete Investor Frankreichs“ bezeichnet. Auf jeden Fall ist er einer der erfolgreichsten Investoren Frankreichs. Laut Forbes ist er mit einem Vermögen von USD 4,7 Mrd. auf Platz 11 der reichsten Franzosen.

Wie der folgende Chart zeigt, ist man langfristig sehr gut gefahren, wenn man in die Fähigkeiten von Herrn Bolloré investiert hat. Die letzten beiden Jahre lief es allerdings nicht mehr so gut.

Quelle: comdirect.de

Bolloré Geschäftsfelder

Bolloré hat insgesamt 4 Geschäftsfelder, 3 aktive und als vierte nicht konsolidierte Beteiligungen.

1. Transport und Logistik

In den Bereich Transport und Logistik gehören wiederum 3 recht unterschiedliche operative Geschäfte

1.1 Bolloré Logistik

Bolloré Logistics ist eine der größten Speditionen der Welt und konkurriert mit in Deutschland bekannteren Wettbewerbern wie DHL und Kühne & Nagel. Der Umsatz der Spedition betrug im ersten Halbjahr rund EUR 1,5 Mrd. und ist damit um 9,4% zurück gegangen. Man leidet unter den weltweit niedrigen Frachtraten.

1.2 Bolloré Afrika Logistik

Bolloré Africa Logistics betreibt das größte Transport und Logistik Netzwert in Afrika. Man hat in diesem Bereich 250! Tochtergesellschaften mit fast 25.000 Mitarbeitern in 55 Ländern, davon 46 in Afrika. Bolloré betreibt in Afrika 16 Containerhäfen und 3 Bahnlinien. Der Umsatz betrug im ersten Halbjahr im Wesentlichen unverändert EUR 1,2 Mrd.

1.3 Bolloré Energie

Bei Energie denkt man schnell an die Ölförderung oder Verarbeitung. In diesem Fall geht es allerdings um die Lagerung und Distribution von Heizöl an Endverbraucher. Bolloré Energy verfügt über Öllager mit einer Kapazität von 2,2 Mio. m³, die auf Frankreich, die Schweiz und Deutschland verteilt sind. Außerdem betreibt man noch eine Ölpipeline, die Frankreich von West nach Ost durchquert. Der Umsatz im ersten Halbjahr betrug EUR 959 Mio, ein Rückgang von 18% im Vergleich zum Vorjahr. Das hat etwas mit den gesunkenen Ölpreisen zu tun, aber auch mit dem langfristigen Trend mit Gas oder anderen Alternativen zu heizen.

2. Kommunikation

Die Sparte Kommunikation setzt sich aus zwei operativen Bereichen zusammen.

2.1 Havas

Havas ist eine der größten Werbeagenturen der Welt. Bolloré hält einen Anteil von 60% an Havas. Im ersten Halbjahr 2016 hatte Havas einen Umsatz von EUR 1,1 Mrd., der im Vergleich zum Vorjahr um 5% gestiegen.

2.2 Medien und Telekom

Zum Medien und Telekom Bereich gehört unter anderem die kostenlose Tageszeitung Direct Matin. Mit einer Auflage von ca. 900.000 gehört sie zu den größten Zeitungen in Frankreich. In diesem Bereich hält Bolloré außerdem unter anderem französische Mobilfunklizenzen und WiFi Anbieter.

3. Stromspeicher und -lösungen

Die Strom Sparte hat zwei Bereiche.

3.1 Blue Solutions

Blue Solutions ist seit 2013 an der Börse wird aber mehrheitlich noch von Bolloré gehalten. Blue Solutions stellt Batterien und Superkondensatoren her. Zum Produktportfolio gehören außerdem spezielle Folien, die in Batterien Verwendung finden. Der Umsatz von Blue Solutions lag im ersten Halbjahr 2016 bei im Vergleich überschaubaren EUR 66 Mio.

3.2 Blue Applications

Bei Blue Applications geht es um die Anwendung der Stromspeichertechnologien von Blue Solutions. So betreibt man ein Car Sharing mit 4.700 Elektro Autos, 1.400 Stationen und ca. 7.500 Ladestationen. Außerdem hat man einen Elektrobus entwickelt und will in einem Joint Venture mit PSA Peugeot-Citroen E-Autos produzieren und verkaufen.

4. Beteiligungen

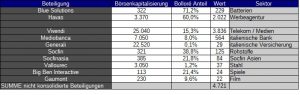

Die wichtigste nicht konsolidierte Beteiligung von Bolloré ist der französische Medienkonzern Vivendi, an dem man zum 30.06.16 15,3% hielt. Das entsprach einem Marktwert von rund EUR 3,5 Mrd. Durch einen gestiegenen Kurs sind es heute etwa 10% mehr.

In Italien hielt man zum 30.06 8% an der Bank Mediobanca und 0,13% an der Versicherung Generali. Zum 30.06 entsprachen diese beiden Beteiligungen einem Marktwert von EUR 0,4 Mrd. Seither ist der Kurs von Mediobance von etwa 5 Euro auf aktuell über 8 Euro gestiegen.

Neben den erwähnten Beteiligungen hält Bolloré noch eine Reihe weiterer kleinerer Beteiligungen.

Bolloré Konzernstruktur

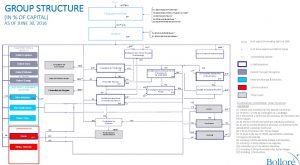

Die Konzernstruktur dürfte ein Grund für die vermutete Fehlbewertung sein, denn sie ist sehr kompliziert. Diese Grafik habe ich aus der Präsentation zum ersten Halbjahr 2016 entnommen:

Man kann wahrscheinlich nicht viel erkennen, aber ich will die Grafik auch gar nicht im Detail durchgehen, sondern nur veranschaulichen, dass wir es mit einem komplizierten Gebilde zu tun haben. Dabei ist der Konzern nicht nur sehr tief vertikal gestaffelt sondern in Zirkeln, d.h. Tochter- und Enkelgesellschaften sind teilweise wiederum an der Konzernmutter beteiligt.

Schon aus der oben eingefügten Grafik ergibt sich, dass an der Bolloré kontrollierenden Gesellschaft „Financière de l‘Odet“ Konzerngesellschaften zu 35,4% beteiligt sind. Financière de l‘Odet hält wiederum 63,6% an Bolloré. Durchgerechnet halten die Konzerngesellschaften alleine über diese Ebene 22,5% von Bolloré. Hinzu kommen noch 0,5% die direkt an Bolloré gehalten werden. Aus der eigenen Strukturgrafik von Bolloré ergeben sich also rund 23%.

Die komplizierte Konzernstruktur dürfte eine Reihe von Gründen haben, Steuern dürften z.B. eine Rolle spielen, aber für die zirkulären Beziehungen spricht vor allem, dass sie Herrn Bolloré die totale Kontrolle mit möglichst geringem Kapitaleinsatz ermöglichen. Wer mehr als 50% der Stimmrechte einer Kapitalgesellschaft hält, kann faktisch bestimmen, wie 100% ihrer Stimmen bei ihren Tochtergesellschaften ausgeübt werden. Macht man das auf mehreren Ebenen hintereinander kann man 100% der Kontrolle behalten, obwohl die Anteile bei einer einstöckigen Struktur weit, weit geringer wäre.

Die Konzernstruktur ermöglicht Herrn Bolloré also einen stark gewachsenen Konzern weiterhin zu kontrollieren, auch wenn dies nicht direkt seinem wirtschaftlichen Anteil entspricht. Da ein Investment in Bolloré ohnehin auch ein Investment in die Fähigkeiten von Herrn Bolloré ist, stört mich das per se nicht weiter. Sein Anteil ist trotzdem noch so erheblich, dass die Interessen zwischen Streubesitz und ihm viel besser vereint sind, also bei einem angestellten Management.

Oberhalb von Financiére de l‘Odet wird in der unternehmenseigenen Struktur nur noch ausgewiesen, dass die Firma Sofibol zu 55,3% beteiligt ist. Muddy Waters hat hier weitergeforscht und ist zum Ergebnis gekommen, dass auf dieser Ebene und noch weiter darüber wiederum Konzerngesellschaften Anteile halten. Insgesamt werden so mehr als die Hälfte aller Aktien von Konzerngesellschaften gehalten. Ich habe das nicht im Detail nachvollzogen, aber im Anhang zum Halbjahresbericht finden sich etliche Hinweise zur Aktionärsstruktur von Sofibol und den Gesellschaften darüber. Muddy Waters scheint mir das deshalb korrekt ermittelt zu haben.

Bolloré Unternehmensbewertung

Wie bei Maersk bietet sich auch für Bolloré eine Bewertung der Summe der Teile an. Bei den nicht börsennotierten Teilen, habe ich dabei den Vorteil genutzt, dass der Muddy Waters Bericht bereits eine Bewertung durch ein professionelles Team enthält. Ich habe dann lediglich ein paar Stichproben mit 2016‘er Zahlen von Wettbewerbern gemacht, um zu sehen, ob deren Ergebnisse für mich plausibel sind.

Bewertung Bolloré Logistik

Muddy Waters bewertete den Bereich Transport und Logistik im Jahr 2015 mit EUR 8,27 Mrd. Ich habe das grob plausibilisiert, in dem ich mir die Umsatz und EBITDA Multiplier der ersten 9 Monate 2016 von HHLA, Kühne und Nagel sowie Panalpina angeschaut habe. Im Ergebnis halte ich die Bewertung von Muddy Waters für konservativ realistisch. Über die EBITDA Faktoren von Kühne und Nagel sowie Panalpina könnte man für das europäische Logistik Geschäft sogar zu deutlich höheren Werten kommen.

Bewertung Bolloré Energie

Muddy Waters bewertete diesen Geschäftsbereich mit EUR 175 Mio. Das entsprach dem 3,5-fachen EBITDA. In den ersten 9 Monaten 2016 lag das EBITDA unter dem Vorjahresniveau. Rechnet man diese 9 Monate auf ein ganzes Jahr hoch und setzt den gleichen Faktor an, ergibt sich noch ein Wert von EUR 139 Mio. Letztlich macht das aber bei dem Gesamtbild keinen großen Unterschied.

Bewertung Medien und Telekom

Laut der Internetseite von Bolloré ist die Gruppe derzeit mit 60% an der börsennotierten Havas beteiligt. Auf Basis der aktuellen Marktkapitalisierung entspricht das einem Wert der Beteiligung von EUR 2 Mrd.

Die Zeitung Direct Matin kann ich nicht bewerten und Muddy Waters hat sie nach meinem Verständnis auch unter den sonstigen privat gehaltenen Beteiligungen subsumiert. Der Wert dieser Beteiligung wird wohl keine wesentliche Rolle spielen, genauso wenig wie die Mobilfunk Lizenzen in Frankreich in die man bisher EUR 150 Mio. investiert hat oder das Internet Geschäft mit seinem Umsatz von wenigen Millionen. Ich bewerte die 3 zusammen deshalb pauschal mit den EUR 150 Mio., die man in die Mobilfunklizenzen investiert hat.

Bewertung Stromspeicher und -Lösungen

Muddy Waters hat diesen Bereich mit Null bewertet und im Sinne einer vorsichtigen Bewertung werde ich diese Ansatz mitgehen. Wenn man an die Zukunft von elektrifizierter Mobilität glaubt, hat dieser Bereich potentiell einen sehr großen Wert, aber derzeit sind die Umsätze noch gering und die Ergebnisse negativ. Dieser Bereich müsste also wie ein Start Up im Venture Capital Bereich bewertet werden. Für die konkreten Zukunftsaussichten und den Wert der Technologien fehlt mir dafür aber das know-how, deshalb ist es für mich besser diesen Bereich lediglich als stille Reserve im Kopf zu behalten. Einzig den 71,2%‘igen Anteil an der Börsennotierten Blue Solutions kann man mit EUR 229 Mio. leicht über die aktuelle Marktkapitalisierung bewerten.

Bewertung sonstige Beteiligungen

Laut dem Halbjahresbericht summierten sich alle nicht konsolidierten, börsennotierten Beteiligungen zum 30.06.16 auf EUR 4,2 Mrd. Gemäß meiner Aktualisierung ist der Wert inzwischen auf EUR 4,72 Mrd. gestiegen, sofern sich die Anteile nicht verändert haben.

Unternehmenswert

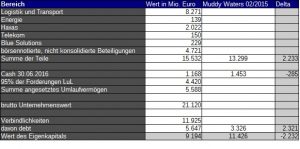

Die bisherigen Zwischenergebnisse lassen sich wie folgt zu einem Unternehmenswert zusammentragen:

Wie man sieht, habe ich zur weiteren Plausibilität auch gleich noch mein aktualisiertes Ergebnis mit dem Muddy Waters Bericht abgeglichen. Es fällt sofort auf, dass eine Bilanzausweitung um EUR 2,2 Mrd. stattgefunden hat. Im Wesentlichen ist das die Erhöhung der Beteiligung an Vivendi von 5% auf 15,3%. Dazu wurden neue Finanzschulden aufgenommen, die nun um EUR 2,3 Mrd. höher sind. Die Liquidität ist etwas zurückgegangen. Muddy Waters würde mit meiner Aktualisierung insgesamt zu einem nur geringfügig veränderten Wert kommen, der weiterhin im Bereich von EUR 11 Mrd. liegen würde. Während Muddy Waters dabei allerdings nur die Finanzschulden berücksichtigt, bin ich gerne etwas vorsichtiger beim Umgang mit den sonstigen Verbindlichkeiten. Ich habe die Forderungen aus Lieferungen und Leistungen mit einem pauschalen Abschlag für Forderungsausfälle versehen und dann positiv berücksichtigt. Sie entsprechen fast den Verbindlichkeiten aus Lieferungen und Leistungen aber nicht ganz. Auch die anderen Verbindlichkeiten, die keine Finanzschulden sind, habe ich abgezogen. Die netto Verbindlichkeiten aus LuL, die Rückstellungen, Steuerverbindlichkeiten und sonstigen Verbindlichkeiten führen zu der, in der Tabelle ersichtlichen, Bewertungsdifferenz von rund EUR 2,2 Mrd.

Mit EUR 9,2 Mrd. liegt meine Bewertung bei 93% des Buchwerts zum 30.06.2016 und bei 89% der aktuellen Marktkapitalisierung. Das Ergebnis meiner Bewertung scheint damit nicht völlig unplausibel zu sein. Sie tendiert nur, so wie ich es wünsche, zur konservativen Seite. Normalerweise wäre hier jetzt Schluss, weil der von mir errechnete Wert relativ deutlich unter dem Börsenwert liegt. In diesem speziellen Fall wird es allerdings interessant, wenn man zur Bewertung pro Aktie übergeht.

Bolloré Aktienbewertung

comdirect gibt die aktuelle Marktkapitalisierung mit EUR 10,3 Mrd. an. Dies ergibt sich aus der nominalen Anzahl der Aktien von 2,91 Mrd. und dem aktuellen Kurs von EUR 3,54.

Dabei ist nicht mal die geringe Zahl der offiziellen Treasury Shares berücksichtigt, die spielen aber auch keine große Rolle. Wesentlich wird der von Muddy Waters aufgedeckte Faktor, dass sich mehr als die Hälfte der Anteile auf verschiedene Konzerngesellschaften verteilen und damit wirtschaftlich wie Treasury Shares zu behandeln sind. Zum damaligen Zeitpunkt waren es offiziell noch 2,51 Mrd. Aktien und Muddy Waters schätze die wirtschaftlich relevante Anzahl auf 1,07 Mrd. Da ich die Ergebnisse von Muddy Waters nicht komplett mit den aktuellsten Zahlen nachvollzogen habe, werde ich pauschal von 1,45 Mrd. (rund 50% der aktuellen Anzahl) ausgehen.

Um auf meinen Unternehmenswert von EUR 9,2 Mrd. zu kommen, ergibt sich bei 1,45 Mrd. Aktien ein rechnerischer Kurs von EUR 7,1. Mit dem Muddy Waters Ansatz bezüglich Verbindlichkeiten oder deren noch niedrigeren Anzahl von Aktien ergibt sich noch mal mehr Kurspotential.

Dividendenrendite

Die Dividendenrendite spielt hier zur Bewertung des Unternehmens eigentlich keine Rolle, aber ich will kurz erwähnen, dass mir ausgesprochen gut gefällt, dass die Dividendenrendite mit 2,1% recht moderat ausfällt. Bei französischen Unternehmen ist eine niedrige Dividende gut, weil es zwischen Frankreich und Deutschland zu einer Doppelbesteuerung kommt, der man meines Wissens nach nicht oder nur mit großem Aufwand aus dem Weg gehen kann.

Risiken

Reporting

Eine Investition in Bolloré erfordert meiner Meinung nach ein Vertrauen in die Fähigkeiten von Herrn Bolloré. Das Reporting ist in meinen Augen recht schwach und erfolgt auch nur 2 mal im Jahr. Hinzu kommt die extrem komplexe Konzernstruktur, die eigentlich ein sehr klares, gutes Reporting erfordern würde. Von Seiten von Herrn Bolloré ist zu viel Transparenz aber möglicherweise gar nicht erwünscht.

Schwerpunkt Afrika

Ein starker Geschäftsschwerpunkt von Bolloré befindet sich in Afrika. Das kann man also Vorteil sehen, weil viele Afrika als den letzten zukünftigen Emerging Continent sehen. Für mich überwiegen in Afrika eher die Risiken. Es gibt Unruhen und Bürgerkriege, Epidemien wie Ebola und eine weit verbreitete Korruption. Hat es Bolloré ohne Korruption geschafft die Lizenzen für die Häfen und Eisenbahnlinien zu bekommen? Ich weiß es nicht, aber in meinen Augen besteht das Risiko, dass das nicht der Fall war. Wenn das stimmt, droht ein Wegfall von Lizenzen und die Zahlung von Strafen. Ein Fall in einem Land könnte sogar zu einem Dominoeffekt in anderen Ländern führen, so dass der Schaden am Ende erheblich sein könnte.

fehlender Katalysator für Kursanstieg

Der Muddy Waters Bericht ist schon im Februar 2015 erschienen und man kam damals, wie ich heute, zu dem Ergebnis das sich der Aktien Kurs von Bolloré eigentlich verdoppeln müsste. Stattdessen ist der Kurs bis heute um ca. 23% gefallen.

Die extrem komplizierte Konzernstruktur und die sehr unterschiedlichen Geschäftsfelder machen es schwer sich mit der Bewertung von Bolloré zu beschäftigen. Gleichzeitig dürfte Herr Bolloré kein Interesse haben wesentlich von der aktuellen zirkulären Aktionärsstruktur abzuweichen, denn diese sichert ihm mehr Einfluss als ihm eigentlich zustehen würde.

Es besteht deshalb das Risiko, dass die Sondersituation bei Bolloré auch in den kommenden Jahren nicht bei einer ausreichenden Anzahl von Marktteilnehmern ankommt, um behoben zu werden. Aufgrund der komplizierten Struktur wird es vielleicht so oder so immer bei einem gewissen Abschlag bleiben.

FAZIT

Trotz der genannten Risiken überwiegen für mich bei Bolloré die positiven Faktoren. Zum einen bekommt man die Gelegenheit von den Fähigkeiten eines sehr erfolgreichen, aktivistischen Investors zu partizipieren und zum anderen kann man das sogar zu einem Kurs tun, der erheblich unter dem inhärenten Wert liegt.

Auch wenn die oben genannten Risiken bestehen und unklar ist, wann die Unterbewertung durch die vielen verdeckten Treasury Shares aufgehoben wird, habe ich mich deshalb entschlossen einige Aktien von Bolloré zu kaufen.

Danke für den schönen Post. Freut mich, dass ich dich zu einem Kauf inspirieren konnte. Ich bin gespannt, ob du noch mal einzelne Geschäftsbereiche genauer anschaust. Spannend kann sicher auch ein Blick in Vivendi und Telecom Italia sein. Gerade TI bietet meiner Meinung nach Potential

Sehr interessanter Artikel, sehr gut nachvollziehbare Bewertungen!

Du gibst allerdings den Vivendi-Anteil noch mit 15,3% an, dabei hat Bolloré im Oktober einen Anteil von inzwischen über 20% gemeldet und will diesen Richtung 29% ausbauen.

http://www.it-times.de/news/vivendi-ceo-bollore-erhoht-eigene-anteile-und-baut-position-weiter-aus-120371/?utm_source=finanznachrichten.de&utm_medium=CustomFeed

Danke für den Hinweis, das hatte ich in der Tat noch nicht gesehen. Bei der Bewertung hätte ich es wahrscheinlich trotzdem ausgeblendet, weil sich auf der Kapitalseite von Bolloré dann wahrscheinlich auch wieder etwas geändert hat. Das ist halt der Nachteil wenn man auf das regelmäßige Reporting angewiesen ist.

Ich sehe die weitere Erhöhung erstmal als positives Zeichen. Herr Bolloré erhöht seinen Einfluss, um den Wert rauszuholen, den er in Vivendi sieht. Nach dem ich seit gestern Aktionär bin, drücke ich ihm die Daumen, dass das wieder mal klappt.

Letztlich ist hier ja eine Ketten(re)aktion im Gang. Bolloré stockt seinen Anteil bei Vivendi auf 29% auf, während Vivendi unter seiner Führung als CEO nach Berlusconis MediaSet greift, wo man sich heimlich 20% gesichert hat und ebenfalls weiter aufstocken will. Deinen Muddy Waters Ausführungen folgend, passt das ja genau ins Bild von Bollorés Vorgehen: eine signifikante Aktienminorität eingehen, um so de facto die Kontrolle ausüben zu können. Bei Vivendi dürfte das klappen, bei MediaSet ist Berlusconis Fininvest mit 38,8% ein starker Gegenspieler. Hier wird Bolloré wohl kaum unter 50% der Bestimmer werden können, andererseits ist Berlusconi 80 Jahre alt und merklich angeschlagen. Zumindest ist der MediaSet-Kurs seit Vivendis Attacke schon mal ins Laufen gekommen, das erhöht den Wert von Vivendi und damit auch den Wert des (vergrößerten) Aktienpakets, das Bolloré an Vivendi hält. Es bleibt spannend, momentan scheint es pro Bolloré zu laufen und die Aktien entwickeln zusätzliches Kurspotenzial. Wenn nur die demnächst anstehende Frankreich-Wahl nicht zu einem Mühlstein wird…

http://www.manager-magazin.de/unternehmen/artikel/berlusconi-beklagt-attacke-von-vivendi-auf-mediaset-a-1126677.html

Hmm, klingt für mich nach Valuetrap-Alarm.

Nebenbei: In Frankreich bin ich mehrfach solchen verschachtelten Beteiligungen zwecks Hebelung kleiner Anteile zur Mehrheit begegnet. Manchmal lasten auf den „Zwischenholdings“ erhebliche Schulden, die die Konstruktion recht anfällig für Krisensitationen machen, falls die zur Kreditbedienung benötigten Dividenden mal wegfallen. Ich denke dabei insbesondere an Casino und die erste Holdingebene Rallye, und da fiel es mir erst auf den dritten Blick auf.

Hast du die Holdingkonstruktionen von Bollore mal auf versteckte Schulden untersucht?

Hmm, nach Sofibol der obersten Gesellschaft in der offiziellen Struktur hatte ich mal ohne Erfolg im Internet geschaut. Bei der Zwischenholding „Financière de l’Odet“ hab ich gerade mal geschaut, da befinden sich nochmal rund 400 Mio. Euro Schulden. War also ein berechtigter Punkt von dir, auch wenn der Betrag in meinen Augen icht dramtisch ist. Viel kann bei Bolloré sowieso nicht wegfallen, weil die Dividende niedrig ist.War das bei bei Casino/Rallyse auch so?

Ich werde die Entwicklungen weiter beobachten und ggf. berichten. Vielleicht kann ich im Laufe der Zeit ein besseres Verständnis entwickeln und erst dann würde ich auch eine größere Position eingehen.

Ich hatte mich vor zwei Jahren mal für Rallye erwärmt, damals schrieb ich (dort als al_sting) zur Schuldenthematik:

„Rallye SA mit seinen nur (noch?) 28 Mitarbeiten entwickelt sich also immer stärker zu einer reinen Zwischenholding für die Casino-Anteile. Dabei wirkt die Schuldenfinanzierung wie eine gehebelte Option auf die Entwicklung von Casino, im Guten wie im Schlechten. Der Abschluss neuer Obligationen zu günstigeren Zinsen dürfte die Gewinne spürbar treiben. “

(siehe http://www.stw-boerse.de/forum/messages/1719/3575.html)

Weil jede Heelung in zwei Richtungen arbeitet und mir nach der Diskussion zur Aktie das Abwärtsrisiko zu groß wurde, verabschiedete ich mich schnell wieder.

Muddy Waters hat sich die Casino-Gruppe vor einem Jahr übrigens auch angeschaut und shortet sie: http://www.muddywatersresearch.com/research/co/mw-is-short-groupe-casino/

Hallo Mario,

danke für den langen Artikel!

Ich habe mal einen flüchtigen Blick in den moody waters Report und die GB von Bollore geworfen. Das Reporting ist sehr schlecht und erfüllt nicht meine Mindestanforderungen. Mein erster Eindruck ist, dass Bollore mehr auf Wachstum als auf Profitabilität ausgerichtet ist. Die EK-Rendite ist nicht besonders hoch, Gewinn und OCF sind auch mager für diesen großen asset-Einsatz. Außerdem geht der Großteil des OCF durch die Capex „verloren“. Dazu hat man sich umfangreiche Risiken aufgeladen (Logistik in Afrika). Ein Quality Investment ist das nicht. Eher core value investing.

Auch wenn Moody Waters sicher einen guten Job bei der Analyse der Firmenstruktur gemacht hat, ist Bollore eine Wette auf gleich mehrere Dinge:

– Vertrauen dass Moody Waters nichts signifikantes übersehen hat

– Vertrauen dass Hr. Bollore nicht zum Nachteil der public shareholders agiert (z. B. Verwässerung, Restrukturierung)

– das der Logistik-Bereich in Afrika keine signifikanten Probleme (Abschreibungen…) bekommt

– die 2 größten Unternehmensbereiche mind. ihre Wettbewerbsposition und Margen halten können

– die Unterbewertung sich irgend wie auflöst, z. B. spin-off

Für ein Investment eine ziemlich schwache Position. Bei meinen core value investments mache ich genau das Gegenteil. Die Wahrscheinlichkeit das 5 Dinge gleichzeitig eintreten ist geringer, als wenn ein Ereignis ausreicht, um dass das Investment erfolgreich wird.

Hilfreich könnte sicher auch sein, mal hier reinzuschauen:

https://www.gwinvestors.com/2016/12/16/spring-is-coming/

http://profitlich-schmidlin.de/archiv/ (gutes Reporting)

Außerdem hat David Marcus einen guten Einblick in Bolloré. http://latticework.com/bollore-idea-highlight-from-european-investing-summit-2016/ – einfach mal weiter recherchieren.

Hier gibt es auch mehr: https://valuetradeblog.com/2017/01/09/bollore-1/

Interessant ist auch die historische Entwicklung des Buchwerts. Einfach mal schauen…

Bolloré arbeitet Stück für Stück daran die Struktur transparenter zu machen. Das ist kompliziert, aber wird besser.

Für Vivendi muss man die Werttreiber des Unternehmens verstehen. Gerade Universal Music bietet spannende Chancen. Stichwort Streaming.

Pingback: Bolloré – komplexe Holding mit Sondersituation | Die Börsenblogger

Wenn ich mir deinen Artikel durchlese sehe ich viele Gedankengänge die ich genau so hatte. Hohe Wertschätzung für die Fähigkeiten von Vincent Bolloré, kein Freudenfest bzgl. Afrika, eine einigermaßen faire Bewertung ohne cross-holdings, Großer Bonus durch die cross-holing-struktur sowie eine große Anlehnung an den MuddyWaters Report!

Plus ein bisschen Ausblendung der Risiken die durch die cross-holing-strukturen entstehen, vermutlich weil MW nichts gravierendes gefunden hat.

Was hier sehr toll ist, ist dass die Disskussion mit vielen hochwertigen Kommentaren weitergeht.

Ich schätze hier vor allem die kritischen, diese haben bei mir etwas die Euphorie verfliegen lassen. Also hiermit danke ich vor allem auch Roger(al_sting) & Mafir!

Pingback: Vincent Bolloré in Polizei Gewahrsam - Bolloré Aktie fällt | Value Shares

Pingback: Kaufen oder Verkaufen oder beides gleichzeitig? | Value Shares

Pingback: Gewinnmitnahme – nur wo? | Value Shares