ISIN: DE000A2AASM1

aktuelle Rendite: 5,5%

Prokon ist ein Windparkentwickler und -betreiber mit Sitz in Itzehoe in der Nähe von Hamburg. Prokon ist heutzutage eine eingetragene Genossenschaft mit mehr als 39.000 Mitgliedern und damit nach eigener Einschätzung die größte Energiegenossenschaft Deutschlands. Prokon betreibt laut Internetseite in Deutschland 324 Windenergieanlagen mit einer Nennleistung von 598 MW. Dazu kommen noch 45 Anlagen in Polen mit einer Nennleistung von 90 MW.

Genossenschaftsanteile sind jetzt nicht meine bevorzugte Investitionsmöglichkeit, aber das macht auch nichts, denn es gibt von Prokon eine börsennotierte Anleihe. Das besondere an dieser Anleihe ist, dass sie durch konkrete Windparks besichert ist und zwar ohne dass auf Projektebene noch Darlehen von Banken vorhanden sind. Diese besicherte Anleihe ist also wirklich besichert und hat nicht, wie so häufig in dieser Branche, den Charakter einer Mezzanine Finanzierung. Eine weitere Besonderheit, die fast schon zwingend aus der ersten folgt, ist die Tatsache, dass die Anleihe jährlich getilgt wird.

Mit über 5% liegt die Rendite höher als man heute beim Erwerb neuer, deutscher Windparks erwarten kann. Gibt es einen Haken oder ist die Anleihe eine super Schnäppchen?

Prokon Historie

Prokon wurde 1995 unter dem Namen Prokon Energiesysteme GmbH als Projektentwickler gegründet und bot seit 1998 Kapitalanlegern auch Beteiligungen an geschlossenen Windenergiefonds an. 2003 kamen auch noch Genussrechte hinzu, die ab 2007 zur einzigen Beteiligungsmöglichkeit wurden. In den folgenden Jahren erlangte Prokon durch massive Print- und sogar Fernsehwerbung einen großen Bekanntheitsgrad.

Ich kenne Prokon bereits seit Anfang der 2000‘er Jahre, als ich noch selber bei einem anderen Anbieter an Windenergiefonds mitgearbeitet habe. Aus meiner und der Sicht meiner ehemaligen Kollegen hat Prokon damals nicht gerade die qualitativ hochwertigsten Fonds angeboten. Trotzdem konnte Prokon große Platzierungserfolge feiern, weil man das Risiko eingegangen ist, die Ausschüttungen der Anleger zu garantieren. Diesen Ansatz setzte man mit den Genussrechten, die eine feste Verzinsung versprachen, fort.

Im weiteren Verlauf kam es allerdings, wie es vielleicht kommen musste. Unter anderem kam es zu Anleger-Klagen wegen verspäteter Ausschüttungen und der Aufforderungen zur Rückabwicklung von Fonds durch die BAFIN wegen einer nicht vorhanden Banklizenz, die man für die Garantien gebraucht hätte. Außerdem hat sich Prokon möglicherweise auch auf der Projektseite verzettelt, zwischenzeitlich arbeitete man an einer eigenen Windenergieanlage, an Biokraftstoffen und Holzkraftwerken. All das endete 2014 in einer Insolvenz der Gesellschaft.

Im Rahmen des Insolvenzverfahrens wurde aus den Genussrechtsinhabern der GmbH Mitglieder der neugeschaffenen eingetragenen Genossenschaft. Im Rahmen der Umstrukturierung durch die Insolvenz wurde außerdem die Anleihe begeben.

Prokon heute

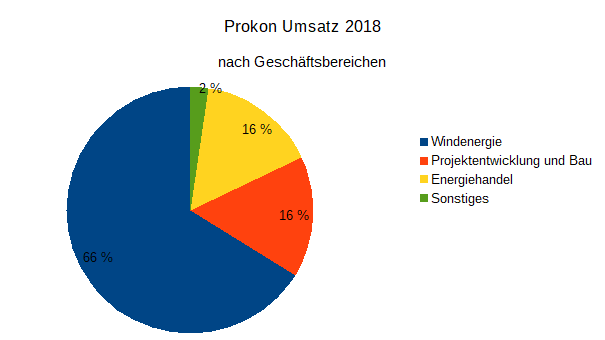

Prokon hat heute 3 Geschäftsbereiche und wie man der folgenden Grafik unschwer entnehmen kann, ist der Bereich Windenergie mit Abstand der umsatzstärkste.

1) Windenergie

Der Bereich Windenergie ist der Bereich, der mich hier interessiert, denn er beinhaltet den Betrieb des vorhandenen Windpark Portfolios mit seinen zumindest in Deutschland gut planbaren Erlösen. Prokon beschäftigte zum 30.06.2019 mehr als 250 Mitarbeiter und übernimmt in der technischen Betriebsführung und sogar in der Instandhaltung vor Ort viele Aufgaben selbst.

Prokon verrät leider über das Portfolio auf seiner Internetseite und in den Reportings nicht sehr viel bzw. in einer schwer zu verarbeitenden Art und Weise. Meine Anfrage auf Unterstützung wurde Seitens des Investor Relations noch nicht beantwortet, was daran liegen mag, dass ich die Anfrage über die Feiertage gestellt habe. Auf Wikipedia habe ich aber eine brauchbare Tabelle gefunden, die auch die Information enthält, ob der jeweilige Windpark zu dem Sicherungspaket gehört oder nicht. Neuere Projektentwicklungen gehen in diesem Pool nämlich nicht ein, sondern werden an Investoren verkauft. Meine folgenden Grafiken zum Portfolio von Prokon basieren auf der Tabelle in Wikipedia.

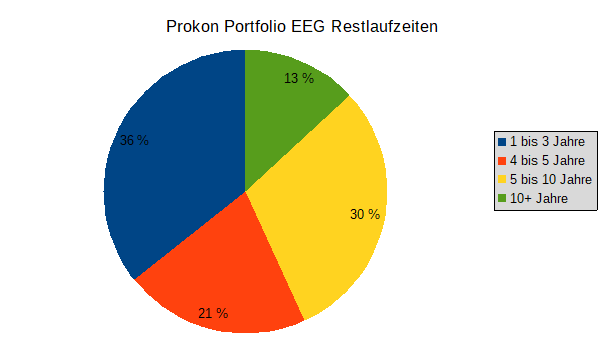

Das deutsche EEG bietet eine feste Vergütung für jede produzierte kWh und diese Sicherheit ist es, die erneuerbare Energien für mich so spannend macht. Da die Windparks schon laufen und die Vergütung auf 20 Jahre begrenzt ist, stellt sich natürlich die Frage nach den Restlaufzeiten. Wie man unten sieht werden in 5 Jahren mehr als die Hälfte der nach Nennleistung gewichteten Windparks aus der EEG Vergütung gefallen sein. Würde man das ganze in einer Cash Flow Prognose betrachten, würde wahrscheinlich sogar noch mehr wegfallen, da die EEG Vergütungssätze im Laufe der Jahre immer weiter gesunken sind.

Bei planmäßigem Verlauf werden bezogen auf den aktuellen Kurs bis Juni 2024 auch rund 50% des Investments getilgt sein. Da sich die Zinsen immer auf den noch ausstehenden Betrag beziehen, wird die Belastung aus Zinsen für das Unternehmen immer geringer, so dass es mir plausibel erscheint, dass die Anleihe mit dem Bestandsportfolio zurückzahlt werden kann, auch wenn nach 5 Jahren bereits mehr als die Hälfte der Windparks nicht mehr laufen. Natürlich nur sofern nichts größeres außergewöhnliches passiert.

2) Projektentwicklung und Bau

Neben dem Betrieb des Portfolios ist Prokon weiter als Windpark Projektentwickler tätig. Unter dem Stichwort Bau muss man sich keine eigenen Bautrupps vorstellen, allerdings übernimmt Prokon als sogenannter Generalunternehmer die Verantwortung für die Koordination und die Leistung der tatsächlich ausführenden Unternehmen. Der kaufende Investor kauft dann schlüsselfertig von Prokon und hat nur einen Ansprechpartner. Das birgt Risiken erhöht aber auch den erzielbaren Kaufpreis. Über Volumina und mögliche Risiken habe ich in den Berichten leider wenig bis gar nichts gefunden.

Seit der Insolvenz hat man sich wieder auf die Onshore Windenergie konzentriert. Seit 2018 ist allerdings in kleinerem Umfang (bisher weniger als 1 MW) die Entwicklung von Photovoltaik Projekten hinzugekommen.

Die Segmentberichterstattung beschränkt sich leider auf Umsätze, außerdem ist die Projektentwicklung typischerweise ein Geschäft mit großen Ausschlägen. Mit der kurzen zur Verfügung stehenden Historie, kann ich deshalb leider nicht beurteilen, ob die Entwicklungspipeline eine richtige zusätzliche Reserve oder sogar ein Risiko darstellt.

3) Energiehandel

Seit 2013 tritt Prokon auch als Stromanbieter für Endkunden auf. Der verkaufte Strom wird an der Strombörse EEX bezogen, da die Windparks ja nach dem EEG einspeisen. Auch der bezogene Strom soll aber aus erneuerbaren Quellen stammen.

Wie bei der Projektentwicklung kann ich zu der Profitabilität dieses Segments nichts sagen. Laut Internetseite wurden im Jahr 2018 rund 73 Mio. kWh an Kunden vermarktet. Bezogen auf die 39.000 Genossenschaftsmitglieder entspricht das im Durchschnitt rund 1.900 kWh während ich im Internet eine Quelle gefunden habe, nach der ein deutscher Durchschnittshaushalt etwa 3.200 kWh im Jahr verbraucht.

Für mich ist der Bezug auf die Mitglieder ein Indikator, weil ich davon ausgehe, dass es Prokon bei denen am einfachsten hat Stromkunden zu gewinnen. Über die eigenen Mitglieder hinaus scheint sich der Erfolg für mich in Grenzen zu halten.

Positiv ist für mich, dass ich in diesem Segment auch keine großen Risiken erkennen kann.

Prokon Finanzen

Zum 30.06.2019 stand die Anleihe in Höhe von rund 368 Mio. Euro aus und machte damit 58% der Bilanzsumme aus. Die sonstigen Verbindlichkeiten beliefen sich lediglich auf knapp 12 Mio. Euro. Der Verschuldungsgrad ist damit, in einer Branche in der mindestens 70% Projektfinanzierung üblich sind, angenehm niedrig. Höher als die sonstigen Verbindlichkeiten sind Rückstellungen (insbesondere für den späteren Rückbau) und latente Steuern. Die Eigenkapitalquote beläuft sich auf 28%.

Auf die ganze Bilanz bezogen sehen die Zahlen also ziemlich gut aus. Allerdings gibt es auf der Aktivseite einige Positionen (Ausleihungen an verbundene Unternehmen etc.) die eher der Projektentwicklung zuzuordnen sind und deren Werthaltigkeit ich nicht beurteilen kann. Wenn ich deshalb mal die ausstehende Anleihe mit dem Buchwert der Sachanlagen in das Verhältnis setze, komme ich auf eine 90% Quote. Das liest sich schon weniger konservativ, ist aber trotzdem immer noch eine sicherere Postion als ein normales Eigenkapital Investment in Windparks, wo ja die übliche Projektfinanzierung, die es hier nicht gibt, zuerst bedient werden muss. Außerdem werden die Windenergieanlagen vermutlich über 16 Jahre abgeschrieben. Damit dürften in den Sachanlagen gewisse stille Reserven stecken.

Die Bilanzstruktur ist letztlich sowieso nur informativ, denn bedient werden soll die Anleihe ja aus dem laufenden Cash Flow.

Der Wind ist ein schwankende Ressource, deswegen wäre es für die Beurteilung der Rückzahlungsfähigkeit gut über möglichst viele Jahre einen Durchschnitt bilden. Leider geht das verfügbare Reporting von Prokon nur bis zur Gründung der Genossenschaft zurück, auch wenn die Windparks teilweise deutlich älter sind. Auch die Jahre 2015 und 2016 sind durch Sondereffekte in der durch die Insolvenz verursachten Umstrukturierung aus meiner Sicht nicht besonders aussagekräftig. Verbleiben für mich also leider nur die Jahre 2017 und 2018.

Das Unternehmen errechnet den operativen Cash Flow HGB konform inklusive der Veränderung der Forderungen, Verbindlichkeiten, Rohstoffe usw. Für mich sind solche Änderungen natürlich relevant aber einmaliger Natur und kein Teil des nachhaltigen Cash Flows. Sehr vereinfachend habe ich mir deshalb für diese zwei Jahre einfach mal die Jahresüberschüsse vor Anleihe Zinsen und vor Abschreibungen angeschaut. So betrachtet war der Kapitaldienst auf die Anleihe im Jahr 2017 1,17 mal gedeckt und im Jahr 2018 1,3 mal. Der offiziell berichtete operative Cash Flow war jeweils etwa doppelt so hoch und entsprechend komfortabel gedeckt war so betrachtet der Kapitaldienst.

Anders als bei der Photovoltaik sind 20% bis 30% Ertragsschwankungen bei der Windkraft durchaus im Bereich des Normalen. Allerdings haben wir es hier mit einem über Deutschland (und Polen) relativ breit gestreutem Portfolio zu tun, was die Schwankungen etwas reduzieren dürfte. Leider fehlt mir eine eindeutige Referenz wie gut diese beiden Windjahre waren, aber in meiner Erinnerung lagen sie ein wenig unter dem langjährigen Mittelwert. Insofern besteht die Aussicht, dass der Kapitaldienst auch in einem richtig schlechten Windjahr gerade noch gezahlt werden kann und in einem gutem Windjahr hohe Reserven bestehen.

Anleihebedingungen

Laufzeit: 25. Juni 2030

noch ausstehendes Volumen: EUR 368,44 Mio.

Rank: erstrangig, besichert (Finanzverbindlichkeiten dürfen bis zu EUR 50 Mio. vorrangig zur Anleihe besichert werden)

Nominalzinssatz: 3,5% p.a. jährlich zahlbar jeweils am 25.06.

Rückzahlung: jährliche Tilgung von 7,2% des ursprünglich aussehenden Betrags in den Jahren 2020 bis 2022 und danach 7,1% des ursprünglich ausstehenden Betrags.

vorzeitige Rückzahlung: Prokon kann die Anleihe ganz aber nicht teilweise freiwillig zum jeweiligen Zinstermin zurückzahlen. Im Jahr 2020 zu 104% des noch ausstehenden Betrags. In den folgenden Jahren sinkt der prozentuale Rückzahlungsbetrag jeweils um 0,5%. Im Jahr 2028 kann die Anleihe erstmalig zum noch ausstehenden Betrag ohne Aufschlag zurückgezahlt werden.

Aus den üblichen steuerlichen Gründen wäre eine vorzeitige Rückzahlung zum noch ausstehenden Betrag ebenfalls möglich.

Risiken

Als ich mich zum ersten Mal grob mit dieser Anleihe beschäftigt habe, schien sie mir fast zu gut um war zu sein.

– erstrangig besichert

– 58% Anleihequote an der Bilanzsumme

– >5% Rendite

Im Laufe der weitergehenden Analyse bin ich immer noch positiv gestimmt, aber nicht mehr euphorisch, denn die Anleihe beinhaltet leider auch einige echte Risiken, die man bei 58% Beleihung zunächst nicht erwartet:

Länderrisiko Polen

Die Umsätze in Polen (und zum kleineren Teil in Finnland) hatten 2018 einen Umsatzanteil von 11%. Das ist zwar einerseits nicht viel, aber andererseits würde der Puffer für schlechtes Windaufkommen arg zusammenschmelzen, falls die Cash Flows aus Polen aus irgendeinem Grund ausbleiben sollten. Neben dem allgemeinen Länderrisiko vor allem aus Gesetzesänderungen besteht auch noch ein Währungsrisiko. Das Länderrisiko kann ich nicht einschätzen, es ist m.E. aber nicht zu vernachlässigen, da in den letzten Jahr schon verschlechterte Bedingungen für neue Windparks eingeführt wurden. Diese haben dazu geführt, dass Prokon Entwicklungsprojekte abschreiben musste. Laufende Projekte haben in der Regel mehr Bestandsschutz, aber Risiken verbleiben.

Anlagen von insolventen Herstellern

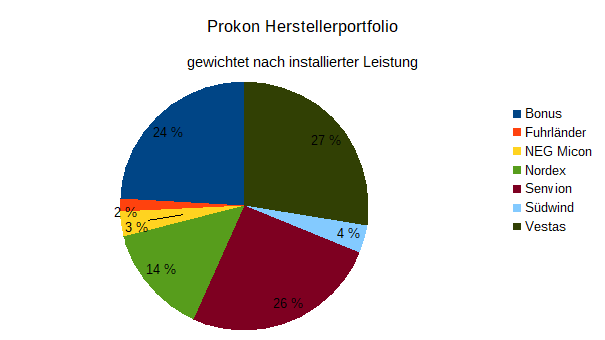

Die Qualität eines Windenergie Portfolios hängt natürlich ganz entscheidend von den Standorten ab, aber auch die die Qualität der Technik ist nicht unerheblich.

Wie die Grafik zeigt ist Weltmarktführer Vestas mit 27% knapp am stärksten vertreten. Die 3% NEG Micon kann man auch noch zu Vestas zählen, da die beiden 2004 fusionierten. Auf Rang 3 folgt mit 24% Bonus. Die gibt es heute nicht mehr, aber da sie in Siemens Gamesa aufgegangen ist, dürfte es da keine grundsätzlichen Probleme geben.

Durch Schwierigkeiten aufgefallen ist in der Vergangenheit immer mal wieder Nordex. Ich muss gestehen, dass ich Nordex lange nicht verfolgt habe. Vielleicht bringt da der Zusammenschluss mit acciona aus Spanien die notwendige Stabilität und kritische Masse.

Nicht nur in Schwierigkeiten sondern sogar insolvent sind Senvion (ehemals REpower), Südwind und Fuhrländer mit zusammen knapp 31% der installierten Anlagenleistung. Interessanterweise haben wir hier 3 Hersteller, aber mehr oder weniger nur eine Anlage. Diese wurde von einem deutschen Ingenieurbüro entworfen und in Lizenz von verschiedenen unter anderem diesen 3 Herstellern gebaut. Wenn ich mich richtig erinnere bestand sie weitgehend aus Standardkomponenten externer Zulieferer, so dass die Wartung und Instandhaltung der Anlagen trotzdem gesichert sein sollte. Ich habe bisher auf jeden Fall noch nie etwas gegenteiliges gelesen.

Alles in allem hatte ich zu Beginn der Analyse im Hinterkopf, dass Prokon auch auf schwierige Anlagenhersteller und -typen gesetzt hat. Nach dem ich mir das jetzt angeschaut habe, komme ich zu dem Ergebnis, dass das zwar nicht mein Traumportfolio ist, aber eine Katastrophe ist das Portfolio auch nicht. Bei der Anleihe kommt es ja auch nur darauf an, dass die Anlagen in der EEG Zeit ordentlich funktionieren. Ob sie danach noch zu Marktpreisen weiterlaufen können, ist dann nur für das Eigenkapital, hier also die Genossen wichtig.

Risiken aus weiteren Geschäftsbereichen

Etwas unkalkulierbar sind für mich die Risiken aus den zwei weiteren Geschäftsbereichen Projektentwicklung und Energiehandel.

In der Projektentwicklung sehe ich allerdings eher das Risiko, dass der Puffer, den es beim Blick auf die Bilanz (Anleihe 58% der Bilanzsumme) zu geben scheint, in Luft auflöst, weil Projekte abgeschrieben werden. Echte, hohe Risiken aus Zahlungsverpflichtungen scheinen mir eher unwahrscheinlich.

Den Energiehandel beurteile ich letztlich ähnlich. Das Geschäft dürfte keine besonders hohen Margen bieten und unter bestimmten Umständen möglicherweise Schadenersatzansprüche auslösen, wenn der verkaufte Strom z.B. nicht wie zugesagt geliefert wird. Möglicherweise können sich auch negative Margen ergeben, wenn an der EEX falsch abgesichert wird. Alles in allem hoffe ich aber, dass es sich hier um kleines, relativ stabiles Geschäft handelt, dass weder im positiven noch im negativen besonders viel bewegt.

Magere Berichterstattung

Die Jahresabschlüsse erinnern mich leider etwas an frühere Kollegen aus dem Rechnungswesen, die immer das Bestreben hatten, den formalen Anforderungen zu Genügen und gleichzeitig so wenig wie möglich an Details preiszugeben. Auch auf der Internetseite kann man sich leider nicht so richtig über die Performance der Windparks informieren. Es werden zwar produzierte kWh veröffentlicht aber erst seit 2017, so dass man als Externer wenig Vergleichsmöglichkeiten hat.

Mein Anspruch ist meine Investments möglichst gut zu verstehen und am besten noch eine Detailtiefe zur Verfügung zu haben, in die ich tatsächlich gar nicht einsteigen will. So was schafft Vertrauen. Hier habe ich weniger Informationen und Erklärungen zur Verfügung als ich mir wünschen würde. Das Prokon meine e-mail Anfragen bisher nicht mal mit einer Absage beantwortet hat, trägt auch nicht gerade zu meinem Vertrauen bei.

Würde es sich hier um eine Branche handeln, in der ich mich nicht aufgrund eigener Erfahrungen halbwegs auskenne, würde ich deswegen vielleicht sogar von einem Investment absehen.

FAZIT

Wenn man ein vermeintliches Schnäppchen gefunden hat, tut man gut daran sich zu fragen, warum andere das Schnäppchen nicht vorher gefunden und den Preis auf ein angemessenen Niveau gehoben haben.

Neben den angesprochenen Risiken, spielt hier meiner Meinung nach die Frage eine Rolle, wer denn in diese Anleihe investieren sollte. Das Anleihevolumen ist mit über 300 Mio. Euro gar nicht mal so winzig ist, aber trotzdem kommt sie für institutionelle Anleger mangels verfügbarer Liquidität an der Börse nicht in Frage. Laut comdirect lagen die durchschnittlichen Handelsumsätze der letzten 30 Tage nur bei rund 71.000 EUR.

Für den normalen Privatanleger ist das Handelsvolumen sicherlich völlig ausreichend und viele Privatanleger suchen, wie ich, händeringend eine positive, laufende Rendite. Allerdings kann ich mir vorstellen, dass der Name Prokon im Kopf von vielen Kleinanlegern so verbrannt ist, dass sie gleich abwinken. Mir wäre es auch so gegangen, wenn ich den Hinweis auf diese Anleihe nicht von glaubwürdiger Stelle bekommen hätte.

Alles in allem bin ich am Ende dieser Analyse nicht mehr so begeistert, wie ich anfänglich. Ein großer Puffer besteht meiner Meinung nach nicht, wenn man nur auf die deutschen Windparks abstellt. So gesehen handelt es sich bei der Anleihe also um ein Eigenkapital ähnliches Investment. Allerdings ohne das in diesem Fall sonst übliche Risiko aus dem Hebel einer Projektfinanzierung. Außerdem ist die Rendite selbst für Eigenkapital für deutsche Windparks mit EEG Vergütung in heutigen Zeiten sehr attraktiv.

Ich habe mein zunächst angedachtes Engagement beim Schreiben dieser Analyse wieder reduziert, aber nichts desto trotz gerade Prokon Anleihen geordert. Vielleicht lege ich später noch mal etwas nach, wenn ich Prokon länger aktiv verfolgt habe und mich mit den Entwicklungen vertrauter fühle.