WKN A1AZGU

aktuelle Rendite: 7,2%

Der Ölpreis ist sowohl für WTI als auch für Brent wieder deutlich unter die Marke von USD 50 gefallen. Für meine bestehenden Energie Engagements ist das natürlich nicht gut, aber zumindest eröffnet mir das die Chance mein Offshore Driller Anleihe Portfolio weiter zu bestücken.

Noble Corp ist eine der Firmen, die üblicherweise zu den wahrscheinlich Überlebenden der Offshore Drilling Krise gezählt werden. Ich hatte 2016 schon mal angefangen mir Noble anzuschauen, habe damals aber kein Papier gefunden, dass in mein Schema gepasst hätte. Inzwischen sind alle Neubauten ausgeliefert und im Dezember 2016 hat Noble für USD 1 Mrd. Anleihen mit einer Laufzeit bis 2024 platziert. Die Rückzahlung der kürzeren Anleihen ist deshalb jetzt wesentlich besser überschaubar.

Noble Flotte und Backlog

Unter den Großen der Branche zählt Noble zusammen mit Rowan eher zu den Kleineren:

|

Bohrschiffe |

Semisubmersibles |

Jack-Ups |

|

| Noble Corp |

8 |

6 |

14 |

| Transocean | 22 |

22 |

0 |

| Ensco |

8 |

13 |

37 |

| Rowan |

4 |

0 |

25 |

| Seadrill |

14 |

14 |

32 |

Die im Vergleich kleinere Flotte ist aber aus meiner Sicht kein entscheidender Wettbewerbsnachteil. Positiv ist, dass die Flotte relativ jung ist. Nach eigenen Angaben hat Noble nach Seadrill die zweitjüngste Flotte. Seadrill beweist aber auch, dass weder eine große noch eine junge Flotte ein Unternehmen vor Problemen bewahren können. Deren zu sehr mit Fremdkapital finanzierte Expansion war viel zu aggressiv und so wird es dort demnächst zu einer für Investoren schmerzhaften Restrukturierung kommen. Entweder „freiwillig“ oder im Rahmen eines Insolvenzverfahrens.

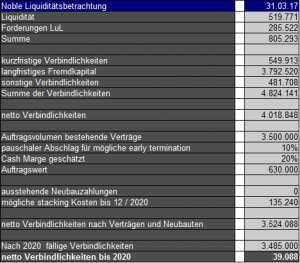

Wie die folgende Liquiditätsprognose zeigt, ist Nobel finanziell wesentlich besser aufgestellt.

Liquiditätsprognose

Für die Einschätzung, ob Noble die 2020 Anleihe zurückführen kann und zwar ohne neue und dabei auch profitable Aufträge und auch ohne neue Finanzierungen, habe ich wie immer zum einen Cash und Forderungen den Verbindlichkeiten gegenübergestellt. Danach habe ich Schätzungen für den groben Wert der vorhandenen Aufträge und mögliche stacking Kosten angesetzt.

Die obige Betrachtung habe ich ohne die vorhandene, derzeit nicht genutzte, Kreditlinie über USD 2,4 Mrd. gemacht. Für die bis Dezember 2020 laufende Anleihe ist sie letztlich nicht von Wert, da sie Anfang 2020 ausläuft. Allerdings ist sie trotzdem ein positiver Faktor, der Noble mehr oder weniger sicher ohne weiteren Finanzierungsbedarf bis zum Ende des Jahres 2019 bringen wird.

Ohne eine Verlängerung der freien Linie kann man der Tabelle entnehmen, dass eine Rückführung sehr knapp werden könnte. Darauf abzustellen, dass jetzt USD 39 Mio. fehlen könnten, wäre allerdings scheingenau, denn ich kann ja sowieso nur extrem grobe Schätzungen vornehmen, während das Management noch über 3 Jahre Zeit hat Maßnahmen zu ergreifen, um die Lage zu verbessern. Für mich entspricht meine Berechnung daher praktisch einer Punktlandung ohne Puffer.

Der Puffer besteht allerdings im Wert der Rigs. Ich versuche zwar für die kürzeren Anleihen immer ohne Annahmen über den Wert der Flotte auszukommen, aber einen Wert stellen sie trotzdem dar. Früher musste ich auf diesen Wertansatz verzichten, weil ich ganz einfach keine Quelle für die Marktwerte der Rigs hatte und die Buchwerte derzeit aus meiner Sicht völlig nutzlos sind. Inzwischen bewertet aber meine bevorzugte Quelle für Schiffswerte auch Offshore Vehikel. Dank www.VesselsValue.com kann ich also jetzt ergänzen, dass der aktuelle Marktwert der Noble Flotte rund USD 2,9 Mrd. beträgt. Selbst den Schrottwert gibt VesselsValue mit rund USD 100 Mio. an. Hier steckt also durchaus noch ein erheblicher Puffer, allerdings zeigt der VesselsValue Wert auch, dass der Substanzwert der Noble Aktie derzeit in Höhe von rund USD 0,5 Mrd. negativ ist. Die tatsächliche Börsenbewertung liegt hingegen bei rund USD 0,9 Mrd. Da so viel Optimismus, den ich durchaus mittel- bis langfristig auch habe, schon eingepreist ist, tue ich mich mit Aktien in diesem Bereich immer noch schwer, auch wenn ich da vielleicht zu vorsichtig bin.

Rendite

Läuft die Anleihe bei einem Kurs von 93,5% wie geplant durch, ergibt sich eine Rendite von rund 7,2%.

Noble hat allerdings bereits begonnen verschiedene Anleihen auch die 2020 Anleihe unter pari am Markt zurückzukaufen. Sollten weitere Rückkäufe erfolgen, könnte das den Kurs in Richtung 100% treiben, so dass ggf. die Chance besteht das Investment mit einer zweistelligen Rendite über kürzere Zeit abzuschließen.

Risiken

Nachdem sich der Ölpreis über mehrere Monate bei über 50 USD stabilisiert hatte und es Noble im ersten Quartal sogar erstmals wieder gelungen ist ein steigendes backlog auszuweisen, schwingt das Pendel jetzt schon wieder in die andere Richtung. Wenn der Ölpreis in die Nähe von 40 USD oder sogar darunter fällt, werden die zarten Anzeichen einer Erholung im Offshore Bereich möglicherweise direkt wieder zerstört.

Neben diesen Markt Risiken, die alle Offshore Driller betreffen, gibt es bei Noble noch zwei besondere Risiken:

1) Im August 2014 hat sich Noble in einem spin-off von seinen älteren Rigs getrennt. Die abgespaltene Firma Paragon Offshore musste in Folge der Krise in die Insolvenz und Gläubiger von Paragon bereiten eine Klage gegen Noble vor, weil sie glauben, dass Noble Paragon bewusst mit nicht ausreichenden Mitteln abgespalten hat. Bisher sind mir zu möglichen Forderungen keine Beträge bekannt. Genauso wenig kann ich die Erfolgsaussichten einer möglichen Klage einschätzen, ich gehe allerdings davon aus, dass Noble sich mit allen zur Verfügung stehenden Mitteln wehren würde, sofern es um materielle Beträge geht. Über mehrere Instanzen dürfte so ein Verfahren dann länger dauern als bis August 2020.

2) Der Marktführer Transocean hat einige Wettbewerber wegen vermeintlich Patentverletzungen verklagt. Auch bei diesem Verfahren ist mir nicht ganz klar, um welche Größenordnungen es geht, aber bei diesem Verfahren gehe ich erst Recht davon aus, dass es entweder einen überschaubaren Vergleich oder einen sehr langen Rechtsstreit geben wird.

Anleihebedingungen

Fälligkeit: 01. August 2020

Nominalzinssatz: 4,9%

Zinstermine: 1. Februar und 1. August

vorzeitige Rückzahlung: Noble kann die Anleihen vorzeitig zurückzahlen, aber die Rückzahlung erfolgt dann zum höheren von 100% und dem Barwert der Zahlungen, die ohne vorzeitige Rückzahlung noch erfolgt wären. Die Diskontierung für den Barwert erfolgt mit der entsprechenden US Treasury Rendite zzgl. einer Marge von 30bps. Bei einer heutigen Kündigung würde mit einem Diskontfaktor von rund 2% abgezinst werden, da dieser niedriger ist als der Nominalzinssatz müsste Noble rund 110% zahlen, um die Anleihe vorzeitig zurückzuführen. In der Praxis wird es dazu wohl nicht kommen. Eher würde man, wie Transocean und Rowan, freiwillige Rückkaufangebote machen, die irgendwo zwischen 100% und 110% liegen.

Rang: erstrangig, aber unbesichert. Wenn einzelne Besitzgesellschaften im Konzern direkt besicherte Darlehen aufnehmen, ist die Anleihe damit effektiv nachrangig. Es gibt zwar einige Einschränkungen dazu, aber ausgeschlossen ist das nicht.

FAZIT

Für mich bietet die Noble 2020 Anleihe ein attraktives Chance Risikoprofil. Die Branche ist zwar (sehr) risikoreich, aber die Wahrscheinlichkeit, dass alle Verbindlichkeiten bis Ende 2020 beglichen werden können sehe ich als sehr hoch an. Dementsprechend ist eine Rendite von 7,2% eine sehr schöne Vergütung für dieses Risiko.

Kaufen konnte ich die Anleihe dank der Bank Schilling, denn in Deutschland notiert sie nicht an einer Börse und damit kann man sie bei den üblichen Online Brokern nicht ordern.

Sind in der „Cash Marge“ bereits Zinszahlunge für Verbindlichkeiten berücksichtigt?

Hallo Wei,

um zu der „Cash Marge“ zu kommen, schaue ich mir „operativer Cash Flow / Umsatz“ an. Bei Noble waren das im letzten Quartal 42% und im operativen Cash Flow sind gezahlte Zinsen schon berücksichtigt. Nicht berücksichtigt sind notwendige Erhaltungsinvestitionen und mögliche Verschlechterungen der Lage bis zum Ende der Laufzeit. Zu letzterem gehört insbesondere auch, dass die Marge gut aussieht, weil Einmalzahlungen für Vertragsbeendigungen enthalten sein können. Dem versuche ich dadurch Rechnung zu tragen, dass ich mit meiner Marge deutlich unter dem aktuellen Niveau bleibe.

Gruß

Mario

Hi Mario,

bei Transocean hast du dich wohl verzählt? Transocean hat ettliche Bohrschiffe, z. B. Deepwater Asgard.

Nee, nicht verzählt, aber zu oberflächlich bei Transocean nach dem aktuellen Stand geschaut. Auf den ersten Blick unterscheiden die nur nach Tiefe, was mich zu der fälschlichen Annahme brachte, dass die keine drillships haben. Jetzt habe ich jedes (ultra-)deepwater rig angeclickt und (hoffentlich richtig) einzeln gezählt. Das Ergebnis habe ich oben als Korrektur eingetragen.

Macht zwar keinen Unterschied, ist aber trotzdem schöner, wenn es richtig ist. Danke für den Hinweis.

Danke fürs klicken! ;-)

Da der JU Markt zuerst den turnaround schaffen wird, bieten driller mit nennenswerter JU Flotte auch mehr Sicherheit. Insofern sind die Zahlen schon wichtig. Da sich Transocean aus dem JU Markt komplett verabschiedet hat, sind hier Anleihen und Aktien schon als riskanter anzusehen als z. B. Noble Corp.

Das mit den Jack Ups sehe ich auch so, aber das macht, wie du schon schreibst, bei Transocean keinen Unterschied, weil sie ihreverkauft haben. Bezüglich der Sicherheit bin ich zumindest für die kürzeren Anleihen nicht deiner Meinung, denn jetzt steht noch mehr Cash direkt zur Verfügung, um die kürzeren Anleihen zurückzuzahlen. Transocean hat auch schon ein Angebot zur vorzeitigen Rückzahlung mehrerer kürzerer Anleihen unterbreitet. Für mich ist das Angebot allerdings nicht interessant, weil kein attraktiver Aufschlag geboten wird. Ich lasse meine deshalb weiter laufen.

Pingback: Noble Corp – 2020 Anleihe | Die Börsenblogger

Pingback: Noble Corp 2020 Anleihe Rückkaufangebot | Value Shares

Pingback: Noble Corp – 2020 Anleihe – NEW marktEINBLICKE