aktueller Kurs: USD 3,86

Seit meinem letzten Artikel im Februar 2017 hat sich bei DHT einiges getan, unter anderem ist der Übernahmeversuch durch Frontline gescheitert. Fredriksen und Frontline halten zusammen aktuell nur noch rund 8,5% an DHT und stattdessen ist die BW Group größter Gesellschafter geworden. Deren Flotte von 9 VLCC (+ 2 bestellte) hat DHT im zweiten Quartal 2017 für USD 538 Mio. übernommen hat und mit drei Komponenten bezahlt:

1) USD 177,36 Mio. Cash

2) USD 104,16 Mio. Übernahme von Verbindlichkeiten

3) USD 256 Mio. Ausgabe von neuen Stamm- und wandelbaren Vorzugsaktien

Die Kapitalerhöhung entsprach einem Kurs der DHT Stammaktie von USD 5,37 und lag damit deutlich über dem damaligen Börsenkurs von knapp 5 USD. Seit Bekanntgabe der Übernahme ging es mit dem DHT Kurs allerdings um über 20% bergab. Vermutlich, weil durch die damit einhergehende Verwässerung endgültig klar war, dass die Avancen von Frontline chancenlos sind. Gleichzeitig haben sich auch die Fundamentaldaten verschlechtert, wie ich auch schon in dem Euronav Artikel im Mai dargelegt habe.

Da der Kurs von Euronav im selben Zeitraum ohne besondere Unternehmensnachrichten „nur“ um 9% gesunken ist, war ich trotz der verschlechterten Fundamentaldaten gespannt, ob DHT relativ zum Substanzwert jetzt wieder mal günstig bewertet ist.

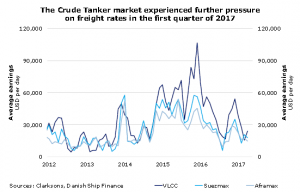

Tankermarkt 2017

Seit 2014 hatten sich die Charterraten für Tanker unter erheblichen (saisonalen) Schwankungen sukzessive erholt. 2016 ist dieser Trend allerdings schon wieder gebrochen worden, seitdem sind die Charterraten unter Schwankungen stark gefallen und liegen jetzt nur noch knapp über dem dem Niveau des Jahres 2013.

Quelle: Danish Shipfinance Shipping Market Review 05 2017

Die Ursache für den Verfall der Charterraten ist nicht in der Nachfrage zu suchen, denn die steigt immer noch an, im Jahr 2016 sogar um 5%. Die Kapazitäten stiegen 2016 allerdings um 6%. Der Unterschied ist zwar nicht groß, reichte aber, in einem Markt der sowieso schon mit Überkapazitäten kämpft, aus, um die vorherige Erholung wieder zu Nichte zu machen.

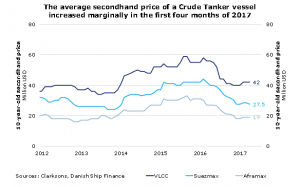

Mit den Charterraten sind natürlich auch die Werte der Schiffe wieder gesunken:

Quelle: Danish Shipfinance Shipping Market Review 05 2017

Für die kommenden beiden Jahre sieht es nach Expertenmeinung derzeit auch nicht rosig aus. Drewry geht davon aus, dass die Nachfrage in Tonnen-Meilen gerechnet von 2017 bis 2019 um 6% steigen wird. Durch die vielen immer noch anstehenden Auslieferungen und zuletzt sogar wieder erfolgten neuen Bestellungen geht Drewry allerdings davon aus, dass die Kapazitäten um 13% steigen werden. Der Druck auf die Charterraten könnte sich also in den kommenden beiden Jahren noch erhöhen.Vielleicht werden die Tiefststände aus dem Jahr 2013 sogar noch mal unterschritten. Aus Sicht des Gesamtmarktes macht es natürlich überhaupt keinen Sinn, dass dieses Jahr, auch von DHT, noch mal neue Tanker bestellt wurden. Andererseits kämpfen einfach auch viele Werften um das Überleben und haben wohl solventen Kunden Preise angeboten, zu denen man nicht nein sagen konnte oder wollte. Vielleicht waren das dann die Schnäppchen des Jahrhunderts oder wenn es schlecht läuft die Fehlinvestitionen des Jahrhunderts.

Auf der positiven Seite habe ich gestern gelesen, dass die Verschrottungen wieder stark zunehmen In diesem Jahr wurden bereits mehr als doppelt so viele Tanke zur Verschrottung verkauft als im vergleichbaren Zeitraum 2016.

DHT Bewertung

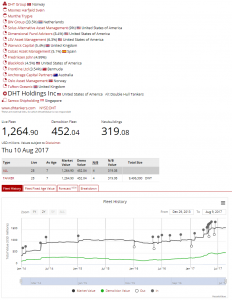

Durch die Übernahme der BW Schiffe und den Verkauf einiger älterer Tanker besteht die DHT Flotte derzeit aus 26 VLCC und 2 Aframax Tankern, die www.vesselsvalue.com mit USD 1,26 Mrd. bewertet:

Neben dem Flottenwert habe ich für die Neubauten den Buchwert von USD 88 Mio. angesetzt. Hinzu kommt dann noch das Umlaufvermögen von USD 154,5 Mio. (davon 71,5 Mio. Cash). Nach Abzug aller Verbindlichkeiten komme ich so auf einen Wert von rund USD 642 Mio. bzw. USD 4,51 pro Aktie. Der aktuelle Börsenkurs von USD 3,86 bedeutet damit einen Abschlag von 14% oder 7% auf den Wert der Flotte.

Für Gutachterwerte gehe ich immer von einer Bandbreite von +/- 10% aus. Mit -7% ist die aktuelle Börsenkapitalisierung damit noch in dem Korridor fairer Werte, in dem mein Wissen eigentlich nicht ausreicht, um definitiv von einer Unterbewertung auszugehen. Andererseits verfolge ich verschiedene Schiffswerte schon über einige Jahre und wenn es überhaupt mal zu Abschlägen auf den rechnerischen www.VesselsValue.com Flottenwert kommt, ist der Pessimismus meistens schon recht groß. Auf seeking alpha hat diese Woche ein Autor eine Flottenbewertung von DHT auf Basis von Broker Berichten erstellt und kam zu einem um 15% höheren Wert der Flotte als www.VesselsValue.com.

FAZIT

Für mich hat DHT noch keine deep value Kurse erreicht und das Risiko weiter sinkender Werte und Kurse ist durchaus gegeben. Andererseits bietet das aktuelle Marktniveau und der aktuelle Abschlag mittelfristig vielleicht bereits eine sehr günstige Einstiegsmöglichkeit. Ich erwarte keine kurzfristige Erholung, aber man weiß nie, wann der Markt beginnt eine zukünftige Erholung mit steigenden Kursen vorwegzunehmen. Wenn das nicht passiert, habe ich auch die Geduld bis 2020 auf eine signifikante Erholung zu warten. Deshalb habe ich gerade in New York ein paar Aktien von DHT nachgekauft und baue damit langsam wieder richtiges Risiko auf. Mein Bestand bis heute bestand nur noch aus aufgelaufenen Gewinnen.