ISIN: CA45790B5009

aktueller Kurs: 15,25 CAD

In meinem kürzlichen Artikel zu erneuerbaren Energien hatte ich ja schon angekündigt, dass ich eine für mich vielversprechende Idee gefunden habe, um in den Betrieb eines erneuerbare Energie Portfolios zu investieren. Auf Innergex bin ich als Wettbewerber von Boralex gestoßen, die ich in dem letzten Artikel als Beispiel für aus meiner Sicht überhöhte Bewertungen herangezogen hatte.

Auf den ersten Blick ist die Bewertung von Innergex ähnlich schwierig wie die von Boralex. Die Dividendenrendite beträgt gute 4,8% aber das KGV erschreckende 43. Im Gegensatz zu Boralex hat Innergex allerdings auch noch zwei Serien preferred shares emittiert, so dass die Analyse an dieser Stelle noch nicht vorbei ist.

Zunächst habe ich mir jüngere Serie C aus dem Jahr 2012 angeschaut. Sie bietet eine Dividende von CAD 1,4375 pro Jahr und Anteil mit einem Nominalwert von CAD 25. Bei einem aktuellen Kurs von CAD 21,38 entspricht das einer laufenden Rendite von 6,7%. Damit wäre ich in diesem Segment sogar mit Stammaktien sehr zufrieden und hier käme noch der Sicherheitspuffer eines preferred shares hinzu. Allerdings fand ich schnell mein no-go: Die Laufzeit ist unbegrenzt, womit ich für sich genommen kein Problem habe, UND die Dividende ist für alle Zeiten festgeschrieben. Mit dieser Kombination habe ich ein Problem. Die Dividende ist heute attraktiv und stellt einen guten Aufschlag zu kanadischen Staatsanleihen dar, aber das muss in 5 oder 10 Jahren nicht mehr so sein. Auf so ein systematisches Risiko lasse ich mich nicht ein, weil ich hier ein langfristiges Anlageziel verfolge.

Ich war dann kurz davor Innergex zur Seite zu legen und mir weitere Unternehmen anzuschauen. Irgendwie habe ich mir der Vollständigkeit halber dann aber doch noch schnell die Konditionen der Serie A aus dem Jahr 2010 angeschaut und siehe da, hier haben wir wieder eine schöne Dokumentation dafür, wie sehr die Finanzierungskonditionen in den letzten Jahren zu Gunsten der Schuldner aufgeweicht wurden. Die Serie A hat die no-go Kombination nicht, denn die Dividende wird alle 5 Jahre mit einer festen Marge relativ zur Rendite kanadischer Staatsanleihen neu festgelegt. Aktuell schüttet die Serie A zwar bei gleichem Nominalwert mit CAD 0,90 deutlich weniger aus als die Serie C, aber die Serie A notiert an der Börse mit nur 15,25 CAD deutlich niedriger, so dass die laufende Rendite mit 5,9% für mich immer noch sehr attraktiv ist. Auf die Serie A werde ich mich deshalb im Weiteren konzentrieren.

Innergex Historie

Innergex wurde 1990 in Québec, Kanada gegründet, um als Reaktion auf eine Initiative der dortigen Regierung kleine Wasserkraftwerke zu bauen und zu betreiben.

Bis Anfang der 2000‘er kamen 7 Wasserkraftwerke zusammen und 2003 beschaffte man sich das erste mal über einen Fonds Kapital an der Börse. Seit 2004 kam die Windkraft als weitere Technologie hinzu. 2007 ging das Unternehmen selbst an die Börse, verschmolz 2010 mit dem börsennotierten Fonds und hat heute eine Börsenkapitalisierung von knapp 2 Mrd. CAD. Umgerechnet sind das rund 1,3 Mrd. Euro. Weitere Meilensteine der Unternehmensgeschichte waren das erste Photovoltaik Investment in Ontario im Jahr 2011, die erste internationale Expansion in französische Windparks im Jahr 2016 und zuletzt 2018 die Übernahme der Firma Alterra für 1,1 Mrd. CAD. Letztere führte unter anderem dazu, dass man nun stärker in den USA mit Windkraft vertreten ist und auch Geothermie Kraftwerke in Island betreibt.

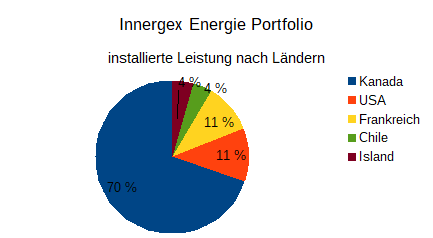

Innergex Energie Portfolio

Wie gerade erläutert, ist das Portfolio von Innergex inzwischen ziemlich diversifiziert. Wenn man sich allerdings die installierte Leistung anschaut, wird allerdings trotzdem deutlich, dass der Schwerpunkt immer noch auf Kanada liegt, wo man sich als einen der Marktführer betrachtet.

Quelle: Innergex Website am 04.02.2019

Das man bisher in Europa nur in Frankreich investiert hat, liegt sicherlich an der Sprache, schließlich stammt man aus dem französischsprachigen Teil Kanadas. Das macht für mich durchaus Sinn. Ich weiß, dass Investments in stabilen europäischen Märkten wie Deutschland hart umkämpft sind und deshalb werde ich gespannt verfolgen, ob man versucht sich in weiteren europäischen Märkten, z.B. UK oder Irland zu etablieren. Konkretes gefunden habe ich dazu bisher aber noch nicht. Island und sind beide für

Mit Island und Chile ist Innergex in zwei Ländern tätig, die für das Unternehmen noch eine kleine Ergänzung darstellen. In beide hat man sich über Beteiligungen gewagt. Die Geothermie Kraftwerke auf Island kamen über die Alterra Übernahme ins Portfolio, wobei bei der Übernahme sicherlich die die 1,3 GW aus Wind- und Wasserkraft in Nordamerika im Vordergrund standen. Ich wäre überrascht, wenn Island zukünftig eine wesentlich größere Rolle spielen würde.

In Chile hat man sich mit 50% an einer lokalen Gesellschaft beteiligt, die schon Wasserkraftwerke betreibt und auch noch zwei weitere plant, die 2021/2022 ans Netz gehen sollen. Mit Chile kenne ich mich mich nicht wirklich aus, was ich allerdings so im Laufe der Jahre gelesen habe, ist durchaus halbwegs positiv. Das Land erscheint mir insgesamt eines der stabileren in Südamerika zu sein und die Strompreise sind relativ hoch, so dass es leichter ist ohne Subventionen wettbewerbsfähig zu sein. Außerdem gibt es große Abnehmer z.B. Minen, die bereit und bonitätsmäßig in der Lage sind langfristige Stromabnahmeverträge zu schließen. Insofern ist das in meinen Augen eine interessante Nische, die sich m.E. auf der Suche nach attraktiven Renditen ergeben hat. Als Beimischung zum Portfolio finde ich das ok, aber ich hoffe, dass sich kein Südamerika Schwerpunkt entwickelt.

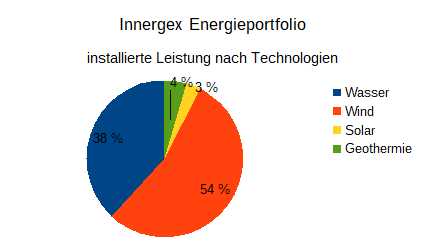

Etwas ausgeprägter ist die Diversifikation wenn man sich das Portfolio nach Technologien anschaut:

Quelle: Innergex Website am 04.02.2019

Die Windkraft ist hier inzwischen an erster Stelle zu nennen, allerdings erst seit Kurzem. Durch die Alterra Übernahme kamen 0,9 GW der 1,1 GW installierter Wind Nennleistung in das Portfolio. Der Großteil davon befindet sich in Texas.

Ich denke, dass die Geothermie eine Nische bleiben wird, aber bei der Photovoltaik besteht sicherlich noch einiges Wachstumspotential. Allerdings sind die Solar Renditen eher niedriger als die von Wind. Das liegt im Wesentlichen an der höheren Sicherheit. An einer PV Anlage kann weniger kaputt gehen als an einer Windenergieanlage und außerdem lässt sich die Sonneneinstrahlung zuverlässiger schätzen als der Wind.

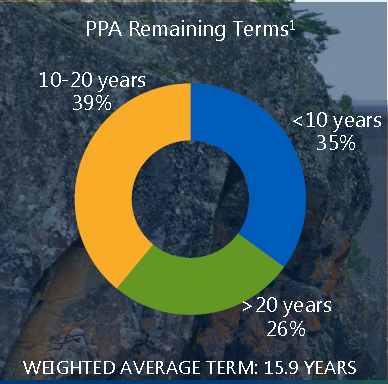

Laut der Unternehmenspräsentation aus dem November 2018 hatten die Einspeiseverträge für das Portfolio zu dem Zeitpunkt noch eine gewichtete Restlaufzeit von 15,9 Jahren. Bei der aktuellen Dividendenrendite von 5,9% hätte man nach knapp 17 Jahren zumindest den Einsatz zurück. Das ist natürlich nicht das Ziel, aber ich finde es gut, dass zumindest die Rückzahlung weitgehend durch bereits bestehende Verträge gedeckt zu sein scheint.

Innergex Zahlen

Gewinne und Cash Flows

Wenn ein Unternehmen für mich ganz neu ist, schaue ich mir gerne mal die Entwicklung einiger wichtiger Zahlen über einen möglichst langen Zeitraum an. Bei Innergex bin ich bis 2007 zurück gegangen.

Die Umsatzentwicklung hat mich nach der Historie nicht besonders überrascht. Die Schwankungen um die Null Linie beim Gewinn sind schon etwas seltsamer, wobei größere Investitionen oder M&A Transaktionen in Verbindung mit Finanzierungsrunden immer Einmalkosten verursachen. Besonders seltsam war für mich das Jahr 2015, in dem nicht nur ein Verlust entstand sondern auch der operative Cash Flow aus der Rolle fiel und nur knapp positiv war. An der Stromproduktion lag es zum Glück schon mal nicht, denn die lag bei 98% des langfristig erwarteten Ertrags der Projekte. Leichte Schwankungen wegen Wasser, Wind und Sonne sind normal. Im Geschäftsbericht werden für den Verlust (CAD 48,4 Mio.) vor allem zwei Gründen angegeben. Zum einen eine Wertberichtigung von CAD 51,7 Mio. bei Projekten aus der Entwicklungs-Pipeline und ein realisierter Verlust aus Derivaten von CAD 119,6 Mio. der zum Teil von noch nicht realisierten Gewinnen aus Derivaten in Höhe von CAD 81,4 Mio. kompensiert wurde. Zusammen belasteten die Wertberichtigungen und die Derivate das Ergebnis mit CAD 90 Mio. Ohne diese wäre also ein Gewinn in etwa gleicher Höhe angefallen, wie der tatsächliche Verlust. Die Derivate haben mich zunächst beunruhigt, aber ich habe dann herausgefunden, dass das Unternehmen erst 2015 dazu übergegangen ist Derivate zur Zinssicherung nach dem sogenannten Hedge Accounting zu buchen. Das bedeutet, dass Änderungen der Bewertung der laufenden Derivate nicht mehr in der GuV gezeigt werden. Das macht auch Sinn, denn ihr Zweck sind feste langfristige Zinsen. Während das Projekt läuft, ist es egal, ob das allgemeine Zinsniveau steigt oder fällt, denn festen Einnahmen stehen nun feste Zinsen gegenüber. Nur wenn man Projekte verkauft oder refinanziert, können sich echte Gewinne oder Verluste aus der Auflösung dieser Derivaten ergeben.

Der niedrige operative Cash Flow im Jahr 2015 erklärt sich ebenfalls durch die Derivate. Der realisierte Verlust hat den Cash Flow belastet und das wurde eben im Cash Flow auch (noch) nicht durch den nicht realisierten Gewinn ausgeglichen. Allerdings waren die Derivate Teil der Finanzierung einiger Projekte, so dass die korrespondierenden Zuflüsse im Cash Flow aus Finanzierungstätigkeit zu finden sind. Ohne diesen Effekt hätte der operative Cash Flow mit rund CAD 124 Mio. gut in die erwartete Entwicklung gepasst.

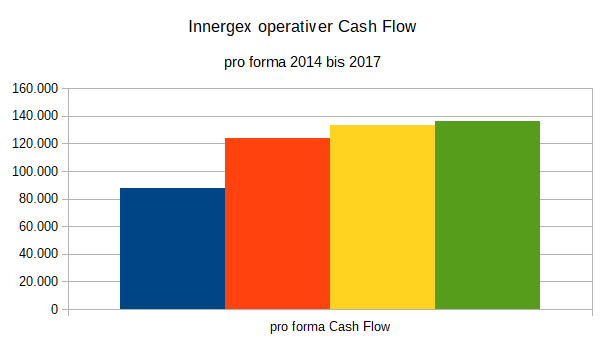

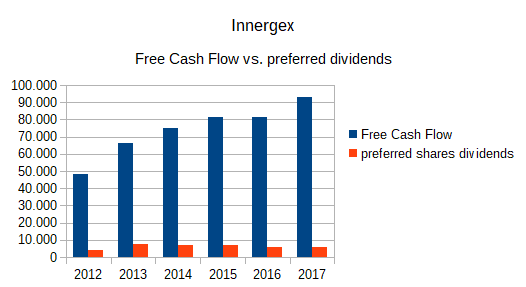

Wenn ich diesen Wert allerdings als pro-forma Wert betrachte, fällt auch der operative Cash Flow 2016 mit CAD 76 Mio. negativ auf. Die Stromproduktion 2016 lag sogar bei 105% der langfristigen Prognose. Daran kann es also nicht gelegen haben, aber es gibt auch dafür eine plausible Erklärung. Im Jahr 2016 ist das Working Capital insbesondere die Forderungen aus Lieferungen und Leistungen um CAD 56,4 Mio. gestiegen. Rechne ich die mal pro forma zum tatsächlichen Cash Flow ergibt sich mit CAD 133 Mio. wieder ein Wert der gut in die Reihe passt. Ebenso passt 2017 wenn ich die CAD 56,4 konsequenterweise wieder abziehe, denn die Forderungen werden ja nur einmal beglichen. Hier meine pro forma Überlegungen ab 2014 noch mal grafisch:

Nach meiner Einschätzung der Zahlen scheint sich das Unternehmen als Ganzes ordentlich zu entwickeln. Bleibt für einen möglichen Investor in die preferred shares nur noch die Frage wie sicher er sich fühlen kann, seine Dividende zu erhalten. Ich habe dazu mal den Free Cash Flow den Dividenden für die Serie A und C gegenüber gestellt.

Anders als der operative Cash Flow berücksichtigt der Free Cash Flow auch schon die Tilgungen der Projektfinanzierungen. Trotzdem sind die Dividenden immer mindestens mit dem 9-fachen Cash Flow gedeckt gewesen. 2017 betrug der Faktor sogar das 16-fache, weil das Unternehmen weiter gewachsen ist und Kapitalerhöhungen durchgeführt hat, aber keine weiteren preferred shares emittiert hat.

Bilanz

Die letzte aktuell verfügbare Bilanz ist die zum 30.09.2018. Danach machen die Verbindlichkeiten 83% der Bilanzsumme aus, wobei knapp 2% der Bilanzsumme Goodwill sind, wo man häufig skeptisch sein muss, ob darin wirklich ein Wert steckt. Die reinen Finanzverbindlichkeiten belaufen sich auf 66% der Bilanzsumme. In anderen Branchen wären diese Quoten sehr hoch, aber in der Projektfinanzierung sind 70% bis 80% Fremdkapitalquote bezogen auf die Investition völlig normal. Das sieht auch S&P so und gibt Innergex ein Rating von BBB-, was in anderen Branchen mit dieser Fremdkapitalquote sicherlich nicht möglich wäre.

Ich kann mit der Bilanzstruktur gut leben, insbesondere weil die preferred shares nur rund zwei Prozent der Bilanzsumme ausmachen. Es bleiben also bezogen auf die Bilanzsumme noch 15% Puffer. Letztlich darf man die Bilanzanalyse hier aber nicht überbewerten. Letztlich kommt es ausschließlich auf die Cash Flows der Projekte an. Die Buchwerte der Anlagen sind für den Wert der Projekte völlig egal. Gleiches Material, das man vielleicht auch zum gleichen Preis gekauft hat, ist an zwei Standorten unterschiedlicher Güte auch unterschiedlich viel Wert.

Innergex preferres shares Serie A Konditionen

Laufzeit:

Die Laufzeit ist grundsätzlich unendlich. Die Anteile können aber vom Unternehmen seit Januar 2016 alle 5 Jahre freiwillig zum Nominalwert von CAD 25 zurückgezahlt werden. Die Rückzahlung kann also frühestens im Januar 2021 erfolgen.

Dividende:

Die Dividende betrug für die ersten 5 Jahre der Laufzeit CAD 1,25 bzw. 5% auf den Nominalwert. Seit 2016 wird die Dividende jeweils für 5 Jahre neu ermittelt. Aktuell beträgt sie bis 2021 0,9025 CAD je Anteil. Das entspricht 3,6% auf den Nominalwert, aber 5,9% auf den aktuellen Kurs. Im Jahr 2021 wird sich Dividende für den Zeitraum bis 2026 dann auf Basis der Rendite einer 5-jährigen kanadischen Staatsanleihe zuzüglich einer Marge von 2,79% ergeben. Im Jahr 2016 muss die Rendite von 5-jährigen kanadischen Staatsanleihen also bei 0,82% gelegen haben. Aktuell sind es etwas über 1,8%. Nach heutigem Stand würde sich die Dividende 2021 also um 1% auf den Nominalwert erhöhen, was bezogen auf den aktuellen Kurs zu einer laufenden Rendite von 7,6% führen würde.

Die aktuellen Wirtschaftsdaten aus Kanada sind allerdings nicht sehr überzeugend, so dass es bis dahin durchaus auch passieren kann, dass die Zinsen wieder gesenkt werden, um einer Rezession zu begegnen. Letztlich kann ich diese volkswirtschaftlichen Fragen nicht selber einschätzen. Deshalb kann ich nur beschließen, dass die 2,79% Marge für mich bei der Position in der Bilanz bzw. der Verteilung der Cash Flows attraktiv ist.

Zahlungsausfall:

Das Management kann beschließen die Dividenden ausfallen zu lassen. Allerdings dürfen dann auch keine Dividenden für die Stammaktien gezahlt werden und auch keine Aktien zurückgekauft werden. Bevor das wieder möglich ist, müssen die Dividenden für die preferred shares auch rückwirkend gezahlt werden.

Umwandlung in Series B shares:

Falls sich jemand schon gewundert hat, warum ich immer von Serie A und Serie C geschrieben habe. Hier kommt die Erklärung. Es gibt zwar auch die Serie B, aber die sind nur eine Abwandlung der Serie A. Die Inhaber haben das Recht 1:1 von A nach B zu tauschen, wobei sich die B eigentlich nur durch eine variable Verzinsung unterscheiden. D.h. die Dividende wird nicht alle 5 Jahre neu festgelegt, sondern alle 3 Monate. Falls dieser Spezialfall für jemanden interessant ist, sollte er selber in den Prospekt schauen, um die genauen Regeln dazu zu lesen. Ich konzentriere mich auf den Standardfall.

Wo ist der Haken?

Im Vergleich zu dem was ich sonst so finde, sind 5,9% für 2 Jahre und danach knapp 3% über kanadischen 5-jährigen Anleihen fast zu gut um wahr zu sein. Dabei muss man nicht mal das volle Eigenkapital Risiko tragen, weil es noch eine erhebliche Menge Stammkapital gibt. Wo ist also der Haken?

Rückkauf

Ich habe mir die Frage gestellt, warum Innergex die Serie A nicht am Markt zurückkauft. Immerhin notiert sie nur bei 61% vom Nominalwert und das wäre ein besseres Geschäft als es jedes neue Projekt sein kann. Natürlich kann ich die Frage nicht sicher beantworten, aber eine Antwort könnte in dem geringen Volumen liegen. Der gesamte Nominalwert liegt nur bei CAD 85 Mio. und die Umsätze an der Börse sind ziemlich dünn. Laut comdirect werden täglich nur Volumen im niedrigen fünfstelligen gehandelt. Das ist schon für mich wenig, aber wenn Innergex ernsthaft anfangen würde zu kaufen, würde der Kurs schnell deutlich höher stehen. Wenn das Unternehmen also keine Millionen zurückkaufen kann, können sie es ebenso gut sein lassen.

Währung / Zinsniveau

Die 5,9% sehen zwar gut aus, aber man muss berücksichtigen, dass das kanadische Zinsniveau höher ist als das deutsche und zwar um etwa 2%-Punkte. Die Inflation ist allerdings mit rund 2% im Dezember 2018 nur wenig höher gewesen als in Deutschland. Ich habe keinen riesigen Research zu den Wirtschaftsaussichten in Kanada betrieben, aber nach allem was ich so gelesen habe, gibt es dort gerade zumindest keinen Boom. Es besteht vielmehr das Risiko in eine Rezession zu rutschen und auch einige Immobilienmärkte in Kanada gelten schon lange als Blasen verdächtig. Falls die platzen sollten wäre das wahrscheinlich unerfreulich und könnte als Notmaßnahme zu sinkenden Zinsen führen.

Neben dem Zinsniveau ist aus europäischer Sicht natürlich auch noch die Währung ein Thema. In den letzten Jahren verlief der Kurs zum Euro relativ seitwärts, aber das ist natürlich keine Garantie für die Zukunft. Andererseits scheint der Kanada Dollar auch vom Rohölpreis mitbewegt zu werden und wenn man, wie ich, längerfristig eher von höheren Ölpreisen ausgeht, steckt hier vielleicht sogar eine Chance.

Ich dachte erst, dass zumindest die Investitionen in Frankreich ein natürlicher Währungshedge wären, aber so wie ich es verstanden habe, sichert sich Innergex ihrerseits mit Derivaten gegen einen fallenden Euro ab. Ich weiß nicht, ob sie noch die Chancen haben, falls der Euro stark ist, aber vorsichtshalber gehe ich davon aus, dass das nicht der Fall ist.

FAZIT

Mir gefällt der Technologie Mix im Portfolio von Innergex. Auch mit der Länderverteilung kann ich leben, auch wenn mir ein Euro Investment lieber gewesen wären. Mit Stammaktien wäre wieder die „verrückte“ Bewertung das Problem gewesen, aber mit der preferred series A gibt es eine ordentliche laufende Rendite und sogar noch die Chance auf eine zweistellige Rendite, sofern 2021 oder 2026 zurückgezahlt werden würde.

Ich habe nach dem großen Haken gesucht und außer dem von vorneherein klaren Währungsrisiko so recht keinen gefunden. Ich glaube stattdessen eher, dass das mal eine Emission ist, die ineffizient bewertet wird, weil sie für institutionelle viel zu klein ist. Die Aufmerksamkeit der Privatanleger muss sich die Serie A dann noch mit der Serie C teilen, die zunächst die höhere laufende Rendite bringt.

Vielleicht ist das wirklich die ganze Erklärung. Ich hoffe es jedenfalls, denn ich habe gestern einige Innergex preferred shares Serie zu 15,25 CAD geordert. Unter anderen Umständen hätte ich vielleicht gewartet bis der Jahresabschluss 2018 draußen ist, aber jetzt überwog bei mir doch die Sorge, dass mir der Kurs davon laufen könnte.

P.S. Bei Interesse empfehle ich auf jeden Fall mit Limit zu ordern. Ich habe das gestern zum dann aktuellen Kurs von 15,25 CAD gemacht und es sind bisher nur 1.6000 von 2.000 ausgeführt worden. Geschlossen hat sie gestern bei 15,34, aber ich habe meinen Artikel weiterhin auf 15,25 basiert, weil das meine Basis ist. Mal schauen, ob die restliche Order bis Ende Februar noch ausgeführt wird. Falls nicht, ist es vielleicht ein Zeichen, in so einen engen Wert nicht mit einem zu hohen Volumen zu gehen. Insbesondere weil das hier keine Anleihe ist, die irgendwann automatisch endet.

Super Artikel, danke für deine Ausführungen!

LG

Tom

Pingback: Algonquin Power and Utilities | Value Shares

Pingback: Terna Energy - Windenergie aus Griechenland | Value Shares

Pingback: Innergex – Nachkauf 7% Dividende | Value Shares

Pingback: Innergex – freundliche Übernahme | Value Shares