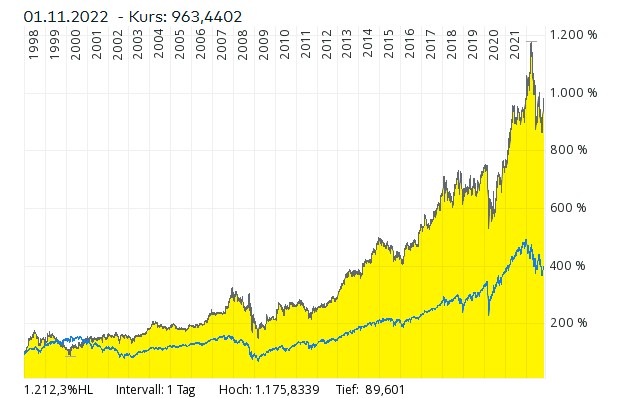

Warren Buffett bewundere ich seit dem ich Ende der 1990‘er Jahre eine Biographie über ihn gelesen habe. In Berkshire Hathaway habe ich leider trotzdem nie investiert. Was ich verpasst habe, zeigt der Chart der B Aktie mit dem S&P 500 als Vergleich.

Quelle: comdirect

Damals ging Warren Buffett aber schon auf die 70 zu und ich bin nicht davon ausgegangen, dass er auch mit über 90 immer noch aktiv und erfolgreich sein würde. Die Bewertung beinhaltete aber das Genie von Buffett und war deutlich höher als die Summe der Teile. Umso älter Buffett wird, umso weniger traue ich mich an die Berkshire Aktie heran. Kürzlich habe ich allerdings mal wieder einen Anleihe Finder angeworfen und festgestellt, dass langfristige Berkshire Euro Anleihen wieder im Bereich von 4% rentieren.

Als ich in diesem Artikel den Tanklagerbetreiber Vopak vorgestellt habe, habe ich im Fazit schon angedeutet, dass der Trend der Aktie weiterhin in eine negative Richtung weist.

Wenn ich damit allerdings damit gerechnet hätte, dass es mit dem Kurs in so relativ kurzer Zeit so stark bergab geht, hätte ich mit einem Kauf auch noch warten können.

Quelle: comdirect.de

Ich ärgere mich aber nicht über meine Entscheidung, denn sie lag dem klaren Ansatz zu Grunde so ein Unternehmen erstmals zu kaufen, wenn ich mich in etwa zum Buchwert beteiligen kann. Das war im Juni der Fall und da ich nicht über eine Kristallkugel verfüge, hätte der Kurs danach auch wieder nach oben drehen können.

Letztlich bin ich jetzt erst mal mit rund 30% im Minus. Die Börsenkapitalisierung entspricht jetzt natürlich auch nicht mehr in etwa dem bilanziellen Eigenkapital. Der Abschlag beträgt allerdings nicht 30% sondern nur rund 20%. Die Differenz erklärt sich aus Wertberichtigungen, die Vopak im ersten Quartal insbesondere auf Lager in Rotterdam vorgenommen hat. Hier sollen klassische Lager aufgegeben werden, um Raum zu schaffen für neue erneuerbare Energie Lager.

Bezogen auf die harten Assets entspricht der aktuelle Börsenkurs einem Abschlag von rund 15% auf den Buchwert. Da sich im Portfolio weltweit Tankanlagen und davon viele industrielle mit langfristigen Verträgen befinden, erscheint mir das eine Menge. Das ist allerdings nur mein Gefühl. Eine Experte bin ich nach wie vor nicht und ich habe auch nicht versucht das Portfolio im einzelnen zu analysieren.

Eigentlich wollte ich mit einem Nachkauf gerne warten bis das nächste Reporting erfolgt. Nicht weil ich auf ein einzelnes Quartal besonders viel gebe, sondern nur um zu sehen, ob sich vielleicht eine fundamentale Trendwende abzeichnet, die „richtige“ Profis jetzt schon sehen, ich aber nicht.

Nach dem ich einige Wochen ruhig geblieben bin, lösen die aktuellen Kurse, bei mir aber den Wunsch aus moderat wieder mit Nachkäufen zu beginnen. Vopak war dabei auf dem aktuellen Niveau der Kandidat Nummer 1 und deshalb habe ich jetzt meine anfänglich Einstiegsposition etwas aufgestockt.

Das Geschäftsfeld von Snam ist (leider) sehr aktuell, denn Snam ist der italienische Gasnetzbetreiber. Mit einem 2022‘er KGV von 14,4 und einer Dividendenrendite von 5,8% sieht die Bewertung auf den ersten Blick auch nicht uninteressant aus. Hat Snam also das Potential als Infrastruktur Basis Investment?

Bei meinem Investment Profil ist es eigentlich naheliegend nicht nur in Schiffe zu investieren, die Container transportieren sondern auch auch in die Container selbst. Tatsächlich hatte ich mir die Firma Textainer, die Container Leasing betreibt im Jahr 2015 schon mal angeschaut, ohne die Analyse zu vertiefen.

Der Chart zeigt, dass sich der Kurs bis 2016 in der Spitze ungefähr halbiert hat. Nach einem Zwischenhoch ging es bis in das Jahr 2020 hinein auf niedrigem Niveau weiter.

Quelle: comdirect

Die Aktie beiseite zu legen, war also ziemlich richtig, allerdings wäre es nicht schlecht gewesen den Titel auf der Watchlist zu haben, um vielleicht rechtzeitig den turn around zu erkennen. Fleißpunkte habe ich mir da leider nicht verdient. Wieder über den Weg gelaufen ist mir Textainer erst kürzlich auf seeking alpha und da mit Fokus auf die preferred shares. Das die Stammaktien oben schon so weit gestiegen sind, wäre also potentiell egal.

BASF ist das nächste Unternehmen in der Reihe derer für die ich seit Wochen einen Nachkauf überlege und die nun Zahlen für das zweite Quartal vorgelegt haben.

Ich habe mich für etwas über zwei Jahren bei einem Kurs von knapp unter 50 Euro entschieden BASF als hoffentlich langweiliges Basisinvestment in mein Depot zu legen. Nach dem Auslaufen eines parallel gekauften Discount Zertifikats habe ich Anfang 2021 bei etwas über 66 Euro noch mal nachgekauft. Da der Kurs 2018 mal fast bei 100 Euro lag, schien das nicht so abwegig. Trotzdem zeigt der folgende Chart zeigt, dass mein Timing nicht besonders gut war.

Quelle: comdirect.de

Der Kurs ist nun so niedrig wie seit der Finanzkrise vor mehr als 10 Jahren nicht mehr.

Mein heutiger Beitrag knüpft an einen aus dem Juni an. Weltweit scheint der langfristige Trend niedrigster und vielleicht noch wichtiger, sinkender Zinsen beendet zu sein. Wenn sich das nicht nur als temporäres Phänomen herausstellt und auch nicht auf einem Niveau halt macht, das historisch immer noch extrem niedrig ist, wird das nicht für die Bewertung von Aktien über die Diskontierung der vermuteten zukünftigen Gewinne Auswirkungen haben, sondern auch für die Geschäftsmodelle vieler Unternehmen, also die Gewinne an sich.

Ich habe in den letzten Wochen weiter überlegt in wie fern ich mein Depot deshalb anpassen sollte. Die beginnende Quartalssaison habe ich heute dann für zwei Entscheidungen zum Anlass genommen.

Ich bin aktuell bezüglich Aktien immer noch hin und her gerissen zwischen nachkaufen (z.B. Vopak) und verkaufen (z.B. den Rest von Bollorè). In der Zwischenzeit, habe ich mir mal wieder einen Wert für meine lockere Serie italienischer Aktien vorgenommen.

Dieses Mal ist es mir fast schon ein bisschen peinlich, dass ich auf diesen Wert über den Umweg italienische Aktien aufmerksam geworden bin. Denn schließlich behaupte ich immer, dass erneuerbare Energien eindeutig zu meinem Circle of Competence gehören und so hätte ich von ERG eigentlich schon vorher mal was hören müssen. Immerhin ist ERG nach eigenen Angaben der größte Windpark Betreiber Italiens und mit einer Börsenkapitalisierung von 4,5 Mrd. Euro eines der größten erneuerbare Energie Unternehmen Europas.

Ich habe 2018 eine Air Lease Anleihe gekauft, die nun fällig wird. Wie kürzlich schon beschrieben, tue ich mich aktuell schwer Aktien und gerade auch Flugzeugleasing Aktien nachzukaufen. Das ist aber eher eine Sorge bezüglich der Umkehr eines sehr langfristigen Trends. Mittelfristig halte ich die großen Leasinggesellschaften aber für gut aufgestellt, was man meiner Meinung nach auch daran gesehen hat, wie gut sie durch die bisherige Pandemie gekommen sind.

Interessanterweise hat mich 2018 schon beim Kauf der ersten Anleihe eine ähnliche Argumentation umgetrieben. Ich verweise deshalb auf den alten Artikel und verzichte darauf das alles noch mal aufzuschreiben. Die Zahlen haben sich natürlich in den letzten Jahren etwas geändert unter anderem durch eine wesentlich größere Flotte und ein wenig überproportional mehr Verbindlichkeiten. Insgesamt bleibt meine Überlegung aber genau gleich.

In der aktuellen Marktlage habe ich gerade überhaupt keine Tendenz ob die Teils deutlich gesunken Kurse zum Einstieg einladen oder erst der Anfang eines längeren Bärenmarktes sind.

Aercap ist da für mich mal wieder das beste Beispiel. Die nach Russland verleasten Flugzeuge wurden vollständig abgeschrieben. Mögliche und aus meiner Sicht wahrscheinliche Zahlungen aus Russland und vor allem von den Versicherungen werden erst gebucht, wenn sie geleistet wurden oder zumindest sehr absehbar sind. Hier stecken potentiell stille Reserven in Milliardenhöhe. Dennoch ist der Kurs von Aercap derzeit nach meinem Bewertungsschema, bei dem ich einiges unberücksichtigt lasse, deutlich unter dem schon reduzierten Buchwert. In der Vergangenheit war so ein Kursniveau für mich immer ein guter Einstiegszeitpunkt. Andererseits mache ich mir aber Gedanken, ob wir in der Luftfahrt vor dem Anfang des Endes des Wachstumstrends der letzten 50 Jahre stehen. Zuletzt waren es vor allem die Billig Airlines, die für das Wachstum gesorgt haben. Das ging durch tendenziell immer weiter sinkende Kosten. Für mich sieht es aber so aus, dass 3 Hauptkosten tendenziell eher (stark) im steigen begriffen sind:

1) Die Treibstoffkosten steigen mit den steigenden Ölpreisen

2) Das Personal ist knapp weil es von vielen Airlines zu lange zu schlecht behandelt wurde und sich in der Corona Krise andere Beschäftigungen gesucht hat. Auch aufgrund der gestiegenen Lebenshaltungskosten werden die Personalkosten m.E. steigen.

3) Steigende Zinsen führen zu steigenden Leasingraten und machen damit die Flugzeuge teurer.

Negativ hinzu kommt der Druck etwas gegen den CO2 Ausstoß der Branche zu tun, der auch noch besonders klimaschädlich ist.

Da ich so hin und her gerissen bin, habe ich heute erst mal nur ein kleine Aktion durchgeführt.

Vopak oder mit mit vollem Namen „Koninklijke Vopak N.V“ ist eine niederländische Gesellschaft die weltweit große Tankanlagen für Chemikalien, Öl- und Gas sowie Pflanzenöle und Biotreibstoffe betreibt.

Ich habe Vopak schon seit Februar 2020 auf der Watchlist. Damals las ich irgendwo von dem Unternehmen und war sofort interessiert, denn Tank-Infrastruktur passt gut zu meinem Sachwert orientierten Investmentansatz. Meine Regel Nummer 1 für Sachwert-Aktien ist es aber nach einigen teuren Erfahrungen, nicht weit entfernt vom Buch- bzw. Substanzwert zu kaufen. Als ich auf Vopak aufmerksam wurde, notierte die Aktie bei mehr als dem Doppelten des Buchwerts und kam so für mich zum Glück nicht in Frage.

Quelle: comdirect

Kurz nach dem ich irgendwo über Vopak gelesen habe, erreichte der Kurs seine Spitze. Das war die Zeit als der Ölpreis noch teilweise unter 30 USD lag und sogar Öltanker in schwimmende Lagerstätten verwandelt wurden. Das war natürlich gut für Vopak, das 2019 ein sehr gutes Jahr hatte. Mehr noch wurde der Kurs aber meiner Meinung nach von der Story getrieben, dass zum damaligen Zeitpunkt Öllager Kapazitäten knapp wurden. Entgegengesetzt zum seitdem wieder steigenden Ölpreis sank der Kurs von Vopak inzwischen um ungefähr die Hälfte. Dadurch entspricht der Kurs heute in etwa dem Buchwert. Da Vopak in dieser Woche außerdem seinen Capital Markets Day abgehalten hat, machte es für mich Sinn jetzt mal einen Beitrag über Vopak zu schreiben, um währenddessen zu einer Entscheidung über einen Kauf zu kommen,

Wir verwenden Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wir tun dies, um das Surferlebnis zu verbessern und um personalisierte Werbung anzuzeigen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder zurückziehen, können bestimmte Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.